关税“悖论”:真的越加越通缩?

来源于:英为-推荐

发布日期:2025-07-14 09:12:34

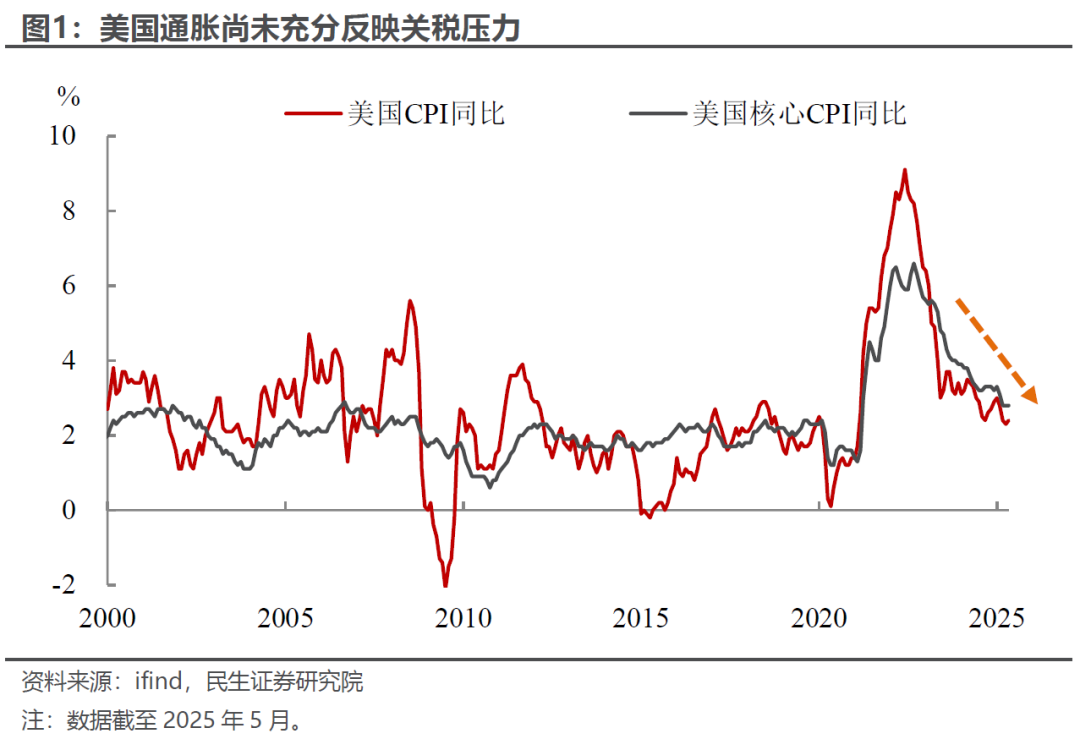

4月以来特朗普大范围对等关税引发市场巨震,但通胀数据却“稳如泰山”,CPI连续两个月不及预期,难道关税真的对通胀没有影响吗?甚至说美国可以直接跳过关税带来的“滞胀风险”直接进入衰退通缩和政策宽松的象限?

跨越大洋的航程叠加美国海关的“慢条斯理”(最高45天的结算缓冲),让4月打响的关税战的真实影响大幅延后;更关键的是,这次美国企业对关税有充分的心理准备,24Q4-25Q1囤积的廉价库存,像一块厚实的“安全垫”默默撑住了4-5月的物价,但这块垫子,眼看就可能要在夏季的炎热中逐渐“融化”了。

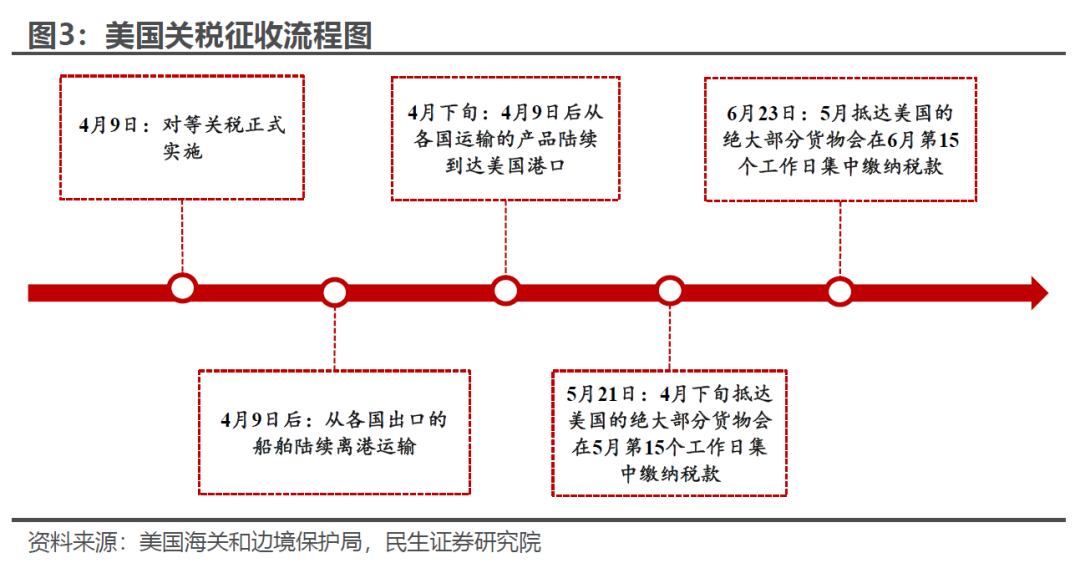

根据白宫声明,全面的对等关税于4月初开始,而4月9日前已经从港口启动运输的货物享受对等税率豁免,只有4月9日后从各国起运的货物才面临大范围的税率上调。

从亚洲到北美的海运平均运输时间为15至30天;而从欧洲到北美的运输时间为10至20天。这意味着4月9日后从各国出发的船舶最快将于4月下旬开始陆续抵达美国港口。

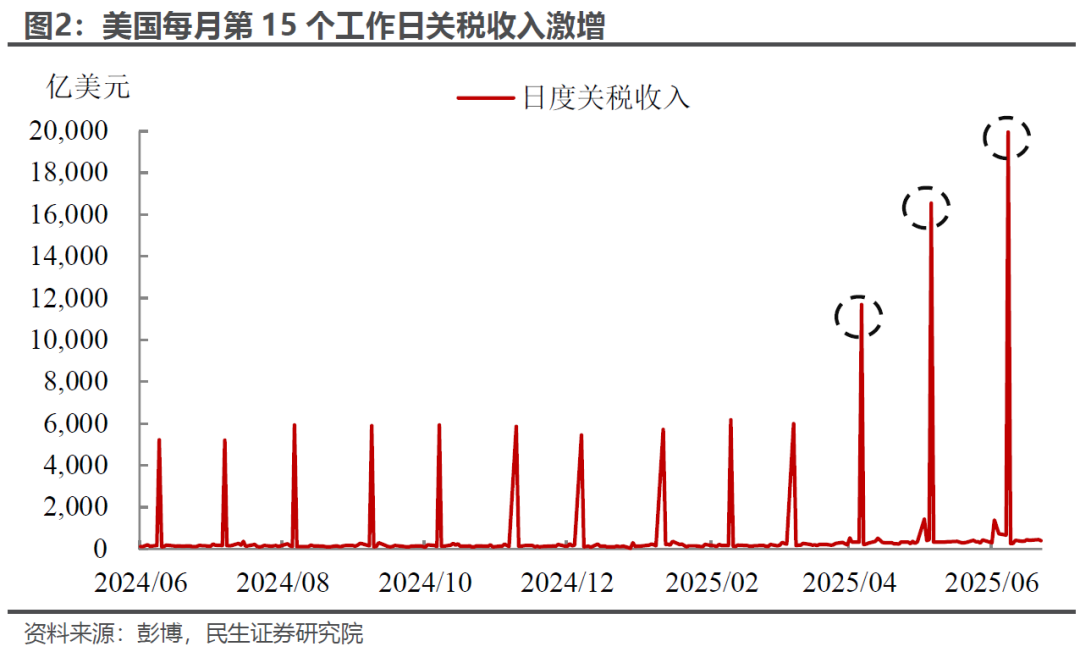

一般情况下关税应在货物到港放行后10个工作日内缴纳,但CBP为简化流程,提供了“定期月结单”(PMS)这一便捷功能,可将多笔关税合并处理,并在次月的第15个工作日统一缴纳,这也就为进口商提供了最多约45天的缓冲时间,而目前通过PMS缴纳的关税约在70%左右,占主要部分。

一方面,从价格上,由于PMS的影响,关税集中缴纳的整体时间滞后,税率大规模反映在进口商的成本端上要到5月下旬,进口商从而根据成本端的上升幅度签订新的涨价合同,向零售端的传导需要时间,因此5月通胀难以完全反映税率上涨;另一方面,4月9日以来美国到港货物明显减少,5月港口吞吐量骤降低,这也导致了关税影响的商品占比在下降。

出于对关税的担忧,企业集中抢进口带来1-3月库存飙升,这些库存享受着对等关税前相对廉价的成本(没有关税且美元币值高企)。我们认为至少截止至5月,这批低价库存仍是当前消费的主力军,进而阻碍了通胀的上行,而我们预计这些廉价库存预计将在7月前消耗完毕。

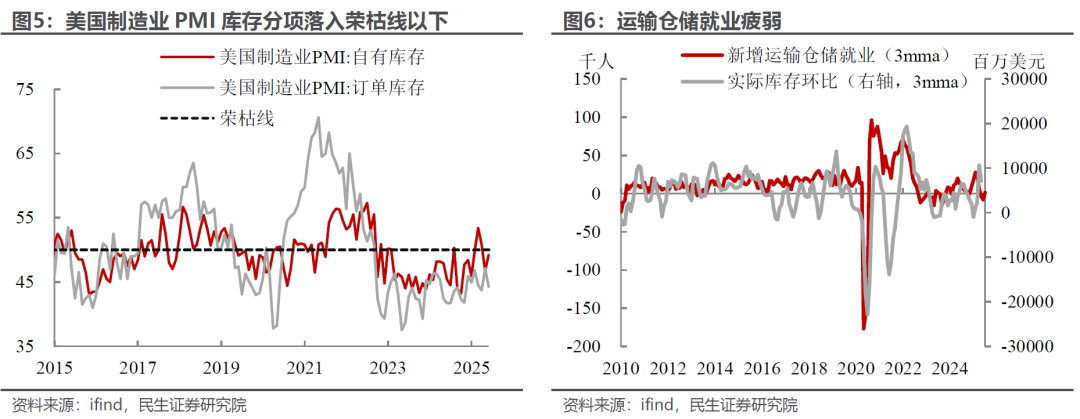

从最新4月数据来看,虽然实际库存已经边际转负,但提供的信息仍然有限。因此,我们只能大致对后续库存的变化进行估计:

前期库存的高增主要来自于抢进口,而4-5月进口明显回落至去年末的水平,随着进口需求的减弱,库存也缺乏向上支撑;另一方面,从与实际库存较为相关的制造业PMI库存分项和非农中的仓储运输就业的表现来看,近期均持续走弱,也一定程度上暗示了当前库存正在加快消耗。

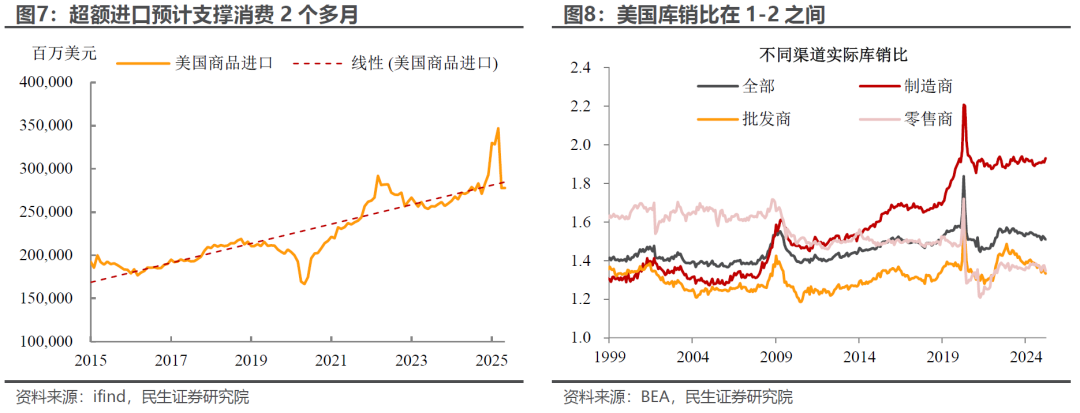

我们通过估计1-3月美国进口超出趋势的部分来估算当前累积的超额进口需求。参考美国当前的PCE,累积的超额进口预计能支撑2.7个月左右的消费支出(超额进口/(月PCE*PCE中进口比重)),大概在6-7月消耗完毕;

当前三大库存商库销比均在1-2之间,部分行业超过2个月以上,例如批发环节的金属矿物、五金水暖,机械设备,零售环节的汽车等(但这其中部分产品原本库存没补上,比如汽车和金属),这也意味着美国库存最晚也将在2-3个月左右迎来一轮更新。

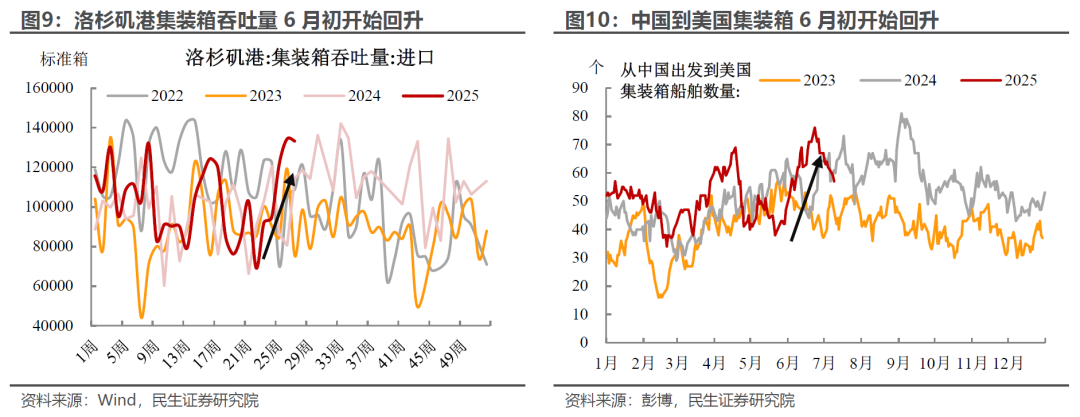

根据洛杉矶港口的吞吐量以及中国到美国的集装箱数量来看,4月以来两者均持续下降,反映了对等关税征收以来的进口需求走弱,但自6月初这一现象开始逆转,港口数据逆季节性上行,并在7月初达到高峰。

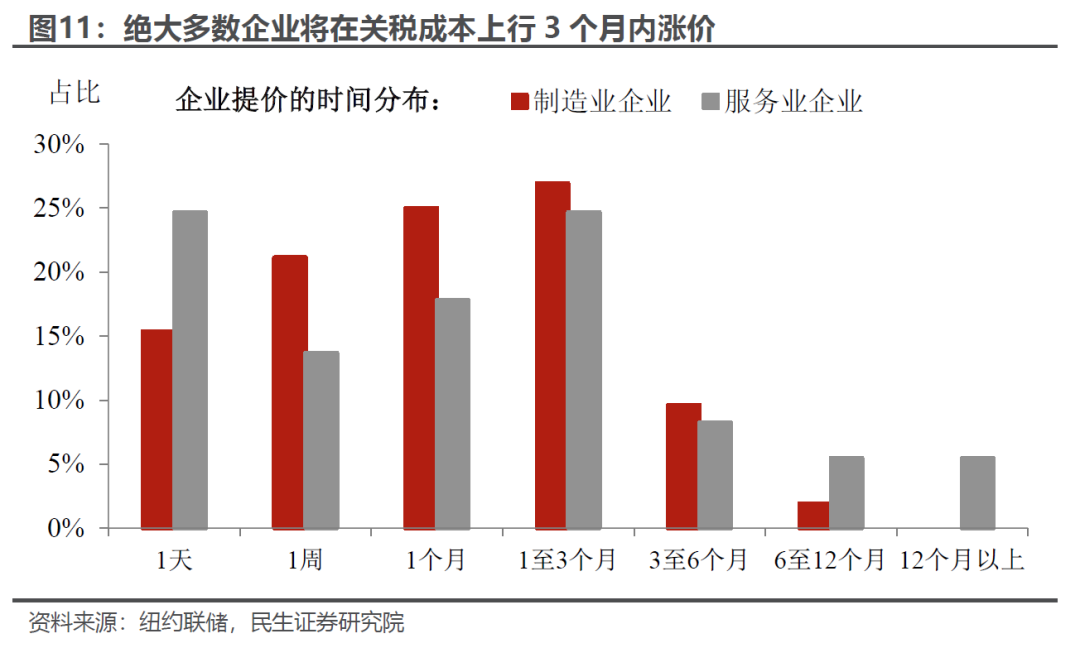

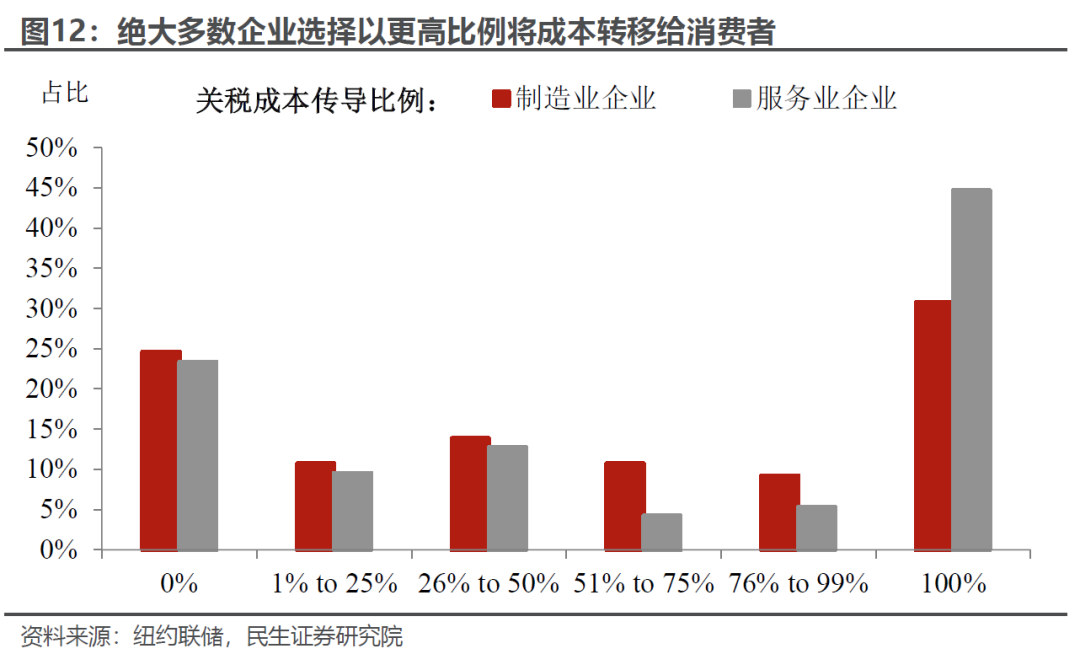

当前美国企业的涨价压力越来越大,根据纽约联储的调查,占比最多的企业表示将在关税成本上涨后的1-3个月(对应7月内)提高价格,并且将以较高的比例将成本转移给消费者。

尤其以美国零售巨头沃尔玛的带头发声最引人瞩目,沃尔玛财务主管透露,由于关税影响,相关涨价计划将在5月底至6月逐步实施,甚至一度引发特朗普攻击。此外,玩具制造商美泰,时装品牌拉夫劳伦,运动品牌Nike、Adidas,汽车厂商沃尔沃等大牌知名企业也均在5月以来透露或宣布涨价计划。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。