超预期的“结存限额”增量——9月财政数据点评

来源于:英为-推荐

发布日期:2025-10-28 15:58:26

一、什么是结存限额,5000亿从哪里来?

官方的表述:“地方政府债务结存限额是指地方政府法定债务限额大于余额的差额,主要是地方通过加强财政收支管理、安排预算资金偿还到期法定债务形成的……近期,为贯彻落实党中央、国务院决策部署,结合当前财政经济运行情况,中央财政从地方政府债务结存限额中安排5000亿元下达地方”。

我们的理解:

(一)什么是地方债结存限额?

地方债限额,即法定的地方政府举债天花板,由国务院报全国人民代表大会或者全国人大常委会批准;

地方债余额,即实际的地方政府债务规模,余额不能超过限额。

地方债限额-余额,就是结存限额。

结存限额之所以形成,可能是因为地方政府通过安排财政预算资金等方式偿还存量政府债务、从而减少债务余额,增加结存限额;也可能是因为地方政府实际发行地方债小于计划发行,从而使限额增长快于余额增长,增加结存限额。

(二)今年5000亿结存限额从哪里来?

2023年末,地方债限额为42.17万亿、余额为40.74万亿,结存限额=限额-余额=1.43万亿;

2024年末一揽子化债政策落地后,地方债限额提升至52.8万亿,余额为47.5万亿,结存限额=限额-余额=52.8-47.5=5.3万亿;

再考虑2025年、2026年每年仍需安排2万亿支持地方置换隐债,即仍需消耗4万亿结存限额,仍剩余5.3-4=1.3万亿结存限额,今年足够从中安排5000亿。

二、为什么今年要安排结存限额?

(一)主要考量或是通过支持经济大省挑大梁,完成全年发展目标

官方的表述:“这部分结存限额的使用,有助于巩固经济回升向好态势,有力支持地方完成今年经济社会发展目标任务。”

我们的理解:

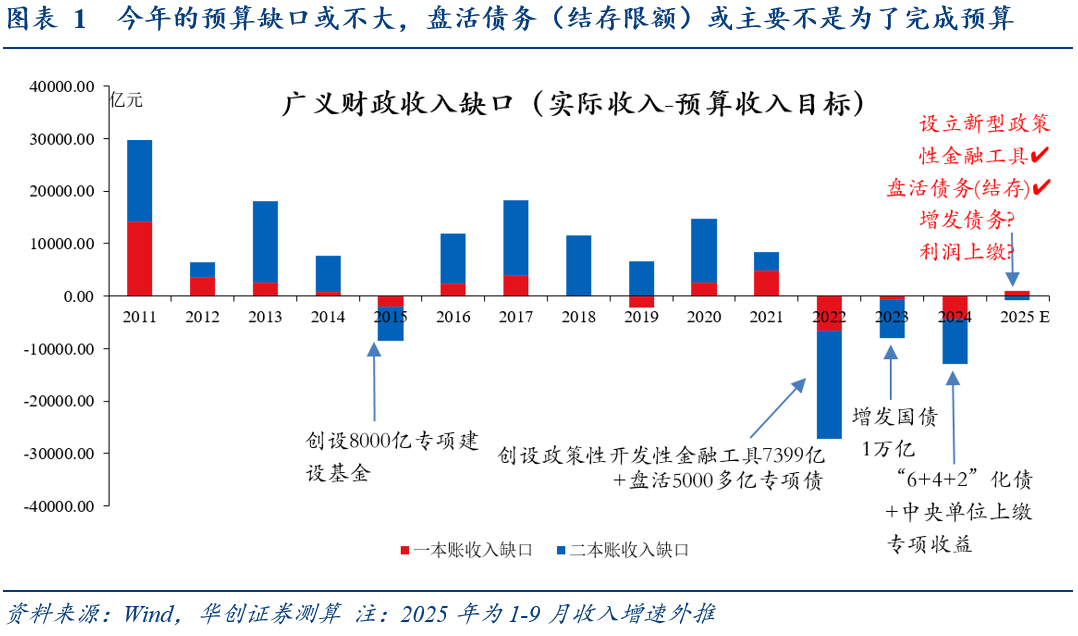

或主要不是完成财政预算目标的考量。今年的预算缺口或不大:如我们在《税收高增的非经济因素中》所述,若税收收入有韧性,则全年一本账实际收入较预算目标的缺口或不大;得益于近几个月的税收高增(本月8.7%创年内新高),若按1-9月收入增速外推全年,全年已出现预算盈余,指向本次盘活债务(结存限额)或主要不是为了完成预算。

或主要不是追赶化债进度的考量。以2028年为目标节点看,当前化债进度并不落后:蓝部长在9月中旬国新办发布会上表示,截至今年8月底,一次性增加的6万亿元专项债务限额,已累计发行4万亿元;截至2025年6月末,超六成的融资平台实现退出,意味着60%以上的融资平台隐性债务已经清零。

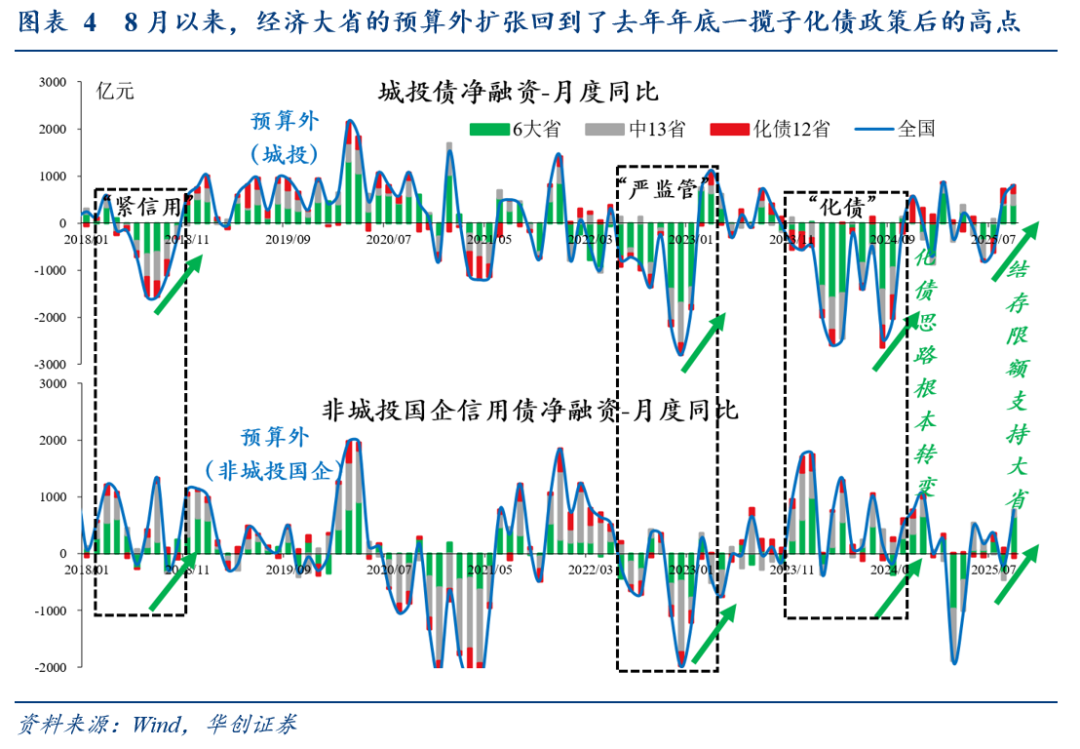

或主要是通过支持经济大省挑大梁、完成全年发展目标(并衔接明年)的考量:今年以来,6个经济大省(广东、江苏、山东、浙江、河南、四川,贡献全国45% GDP、一半以上卖地收入)重回预算外收缩(1-8月城投债、非城投国企信用债净融资同比均为负),显示以国企为抓手的地方信用扩张不畅;

对此,7月政治局要求“支持经济大省发挥挑大梁作用”,财政部部署结存限额“精准支持扩大有效投资,更好发挥经济大省挑大梁作用”,不仅是将去年的偏存量政策超预期再次推出,还加量升级成了可直接助力信用扩张、定向打通经济大省信用堵点的5000亿增量政策。其目的是“巩固经济回升向好态势,有力支持地方完成今年经济社会发展目标任务”。具体来看:

(二)去年,结存限额能做什么:可以用于化债和清欠,但不能支持项目建设→不直接助力信用扩张

官方的表述:“近年来,在全国人大批准的地方政府法定债务限额内,经国务院同意,财政部适时安排一定规模的地方政府债务结存限额,用于支持地方化解存量政府投资项目债务、消化政府拖欠企业账款等。”

我们的理解:结存限额,本质上是中央在每年常规给地方新增地方债、再融资债之外,对地方额外做一笔财力补充,但这笔钱去年仅限用于化债和清欠,不能支持项目建设,不能对应实物量。

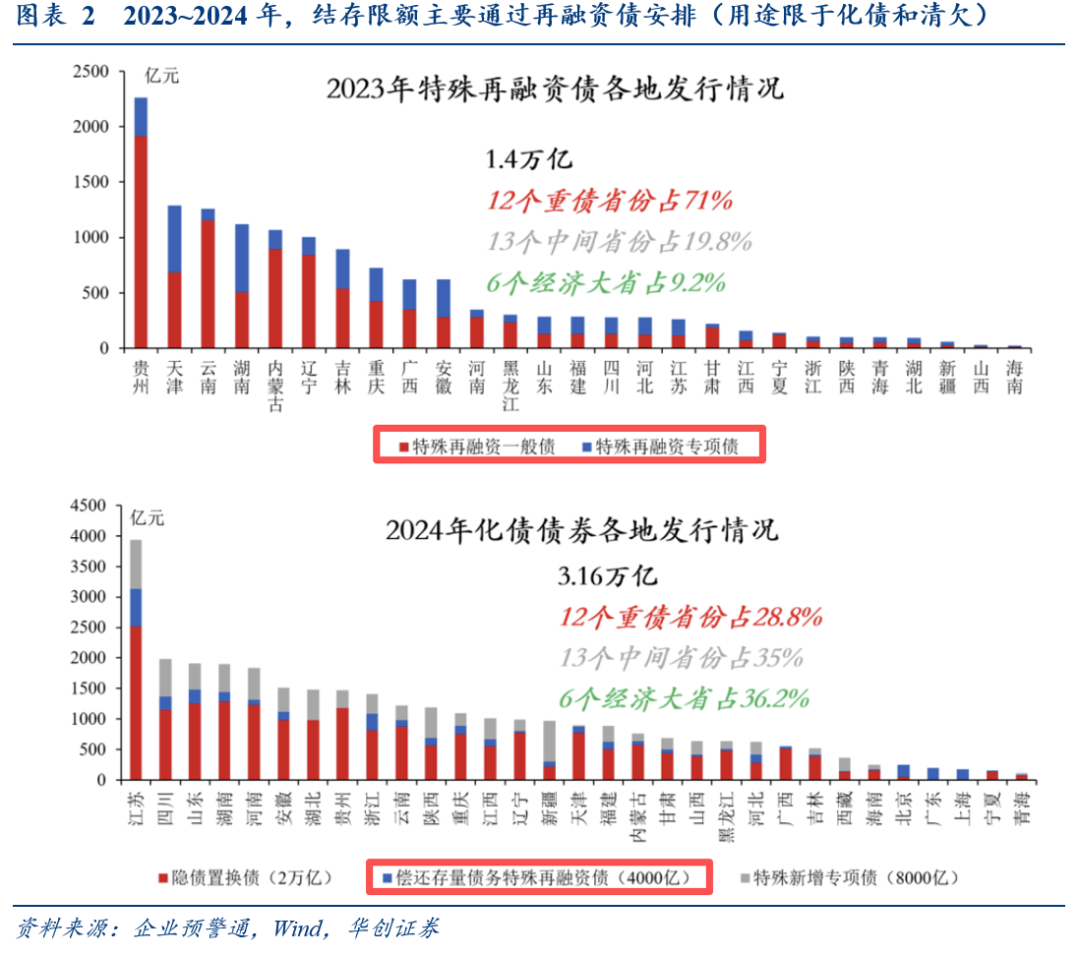

结存限额的使用,历史上对应两种债务形式:一是再融资债(普通再融资债用于偿还到期旧债的本金,特殊再融资债用于偿还地方政府存量债务);二是新增专项债(和再融资债不同,新增专项债可以用于项目建设)。

2023年以来,结存限额不用于项目建设,主要通过再融资债安排(图2):如2023年,曾发行1.4万亿特殊再融资债;2024年,在2万亿支持地方置换隐债以外,还发行了约4000亿特殊再融资债(去年10月12日的新闻发布会上,财政部介绍了安排4000亿元地方政府债务结存限额)。

但无论是用于化债还是清欠,结存限额短期都难以直接助力信用扩张,或是今年扩围支持项目建设的重要原因:化债属于金融系统内部循环,不直接进入经济循环;清欠进入经济循环,是对政府信用的维护、也是对清欠企业资产负债表的修复,但现金流冲击已对清欠企业造成疤痕效应,短期或难再明显扩张。

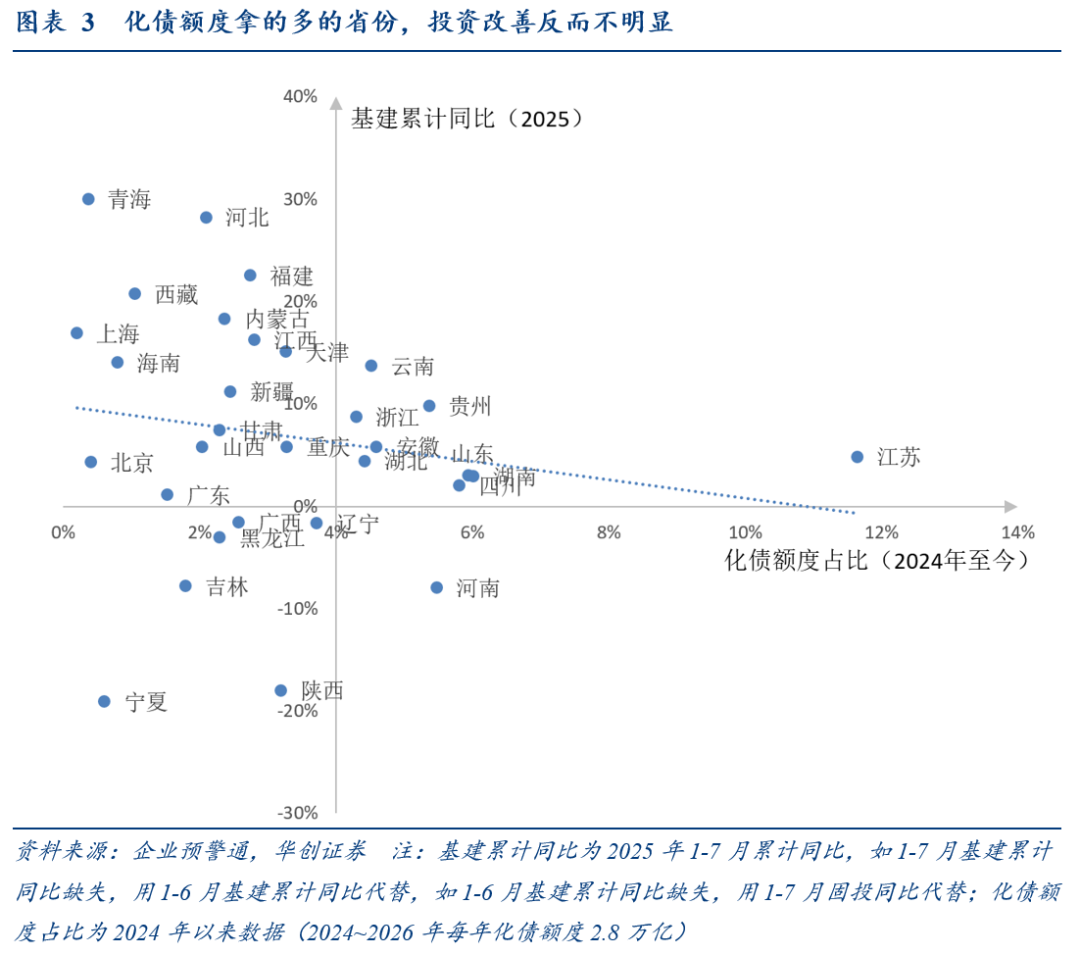

作为验证,我们观察到,2024年以来化债额度拿的多的省份,今年的投资改善反而不明显(图3)。

(三)今年,结存限额能做什么:除了化债和清欠,还可以支持经济大省项目建设→直接助力信用扩张

官方的表述:“与去年相比,此次安排结存限额有两方面特点:一是力度有增加。总规模较上年增加1000亿元。二是范围有拓展。今年的5000亿元除用于补充地方政府综合财力,支持地方化解存量政府投资项目债务、消化政府拖欠企业账款外,还安排额度用于经济大省符合条件的项目建设,精准支持扩大有效投资,更好发挥经济大省挑大梁作用。目前各地正在抓紧履行有关程序,力争早发行、早使用、早见效。”

我们的理解:相比去年,今年的结存限额,不仅有了(主流观点未预期),还多了(同比增加1000亿),更重要的是扩围成为了直接助力信用扩张的增量政策(可以用作经济大省符合条件的项目建设,而非仅限于化债和清欠)。

今年,结存限额可以用于项目建设,或主要通过新增专项债安排(类似2022年盘活5000多亿元地方专项债限额支持项目建设),近期或已在落地:据企业预警通,今年,特殊新增专项债发行已超1.2万亿,已明显超出了财政部今年安排用于化债的8000亿,指向今年的结存限额或已在落地(注:据企业预警通,2023年10月以来,出现了未披露一案两书,可能用于存量项目建设或是补充政府性基金财力的新增专项债,市场上将此类债券统称为“特殊新增专项债”)。

作为验证,我们观察到8月以来,地方、尤其是经济大省(6个经济大省,广东、江苏、浙江、山东、河南、四川)的预算外扩张(城投债、非城投国企信用债净融资同比多增)回到了去年年底一揽子化债政策后的高点(图4),或表明结存限额已在助力信用扩张。

三、结存限额的蝴蝶效应:配合准财政,或存在实物量脉冲的可观察性

我们提示,5000亿结存限额叠加5000亿准财政,相当于为地方提供了万亿增量财政资金,或存在实物量脉冲的可观察性。

我们理解,一个简化的实物量链条,有四个环节:有项目(有的做)→有资本金(能启动)→有配套资金(理论能拉动)→有能动性(实际能拉动);结存限额加强的是当前相对薄弱的配套资金环节。具体来看:

(一)有项目

“资金跟着项目走”,项目充裕是实物量落地的先决条件。两个证据,说明当前项目相对充裕:一是今年8000亿两重项目清单7月初就已下达完毕(比去年快一个季度);二是今年7350亿元中央预算内投资7月下旬已基本下达完毕(比去年快2个多月)。

(二)有资本金

资本金不足往往是重大项目开工建设的梗阻所在:资本金是项目总投资中由投资者认缴的出资额,资本金及时到位是项目开工建设的必要条件(基建项目最低资本金比例要求在20%左右),

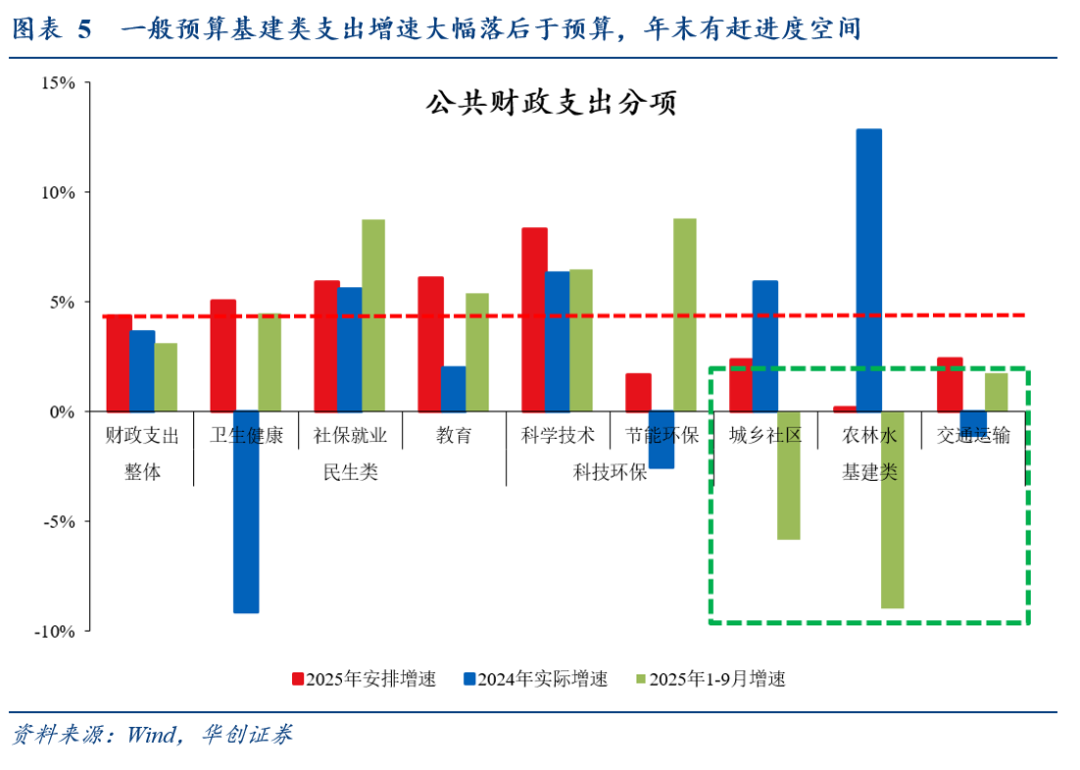

年末年初,资本金或有两大助力:一是5000亿准财政,全部用于补充资本金。据农发行,截至10月17日,已完成分配给农发行1500亿元额度的1001.11亿元基金投放;二是一般预算支出中的基建类支出(城乡社区、交通运输、农林水),前三季度增速大幅落后于预算安排(前三季度同比仅-5.6%,预算目标为1.4%),年末或配合赶进度。

(三)有配套资金

项目有了资本金作为启动资金,还需要银行贷款和政府债等作为配套资金跟进;结存限额加强的是此前相对薄弱的政府债,使配套资金整体趋于充裕:

对于银行贷款,准财政或能明显带动。2022年经验而言,7400亿金融工具带动银行累计授信额度超3.5万亿。

对于政府债,此前相对薄弱,5000亿结存限额是针对性补强:超长期特别国债和新增专项债是项目建设的主要配套政府债,前者今年预算安排1.3万亿,10月14日已发行完毕;后者今年安排4.4万亿,截至目前累计已知发行3.78万亿,原本剩约6000亿,若今年5000亿结存限额全部安排新增专项债发行,则全年新增专项债或发行约4.9万亿,四季度新增专项债发行或增至1.1万亿。

(四)有能动性

实物量最终能否实际“干出来”,还得看地方能动性,通过大省预算外扩张情况可以有效观察:如上文所述,今年以来经济大省陷入预算外净收缩,本次结存限额安排可视为财政对7月政治局部署的积极响应,8月以来经济大省已重启预算外扩张。

此外,5000亿准财政也在明显倾斜经济大省,叠加5000亿结存限额,为地方能动性提供万亿增量财政资金:据农发行,截至10月17日已投放基金的1001.11亿元中,向12个经济大省投资项目407个,671.36亿元。

四、9月财政数据点评

(一)收入端:税收收入增速创年内新高,价格相关税、个人所得税仍为主;8-9月计算机通信设备、科学研究和技术税收收入双位数增长

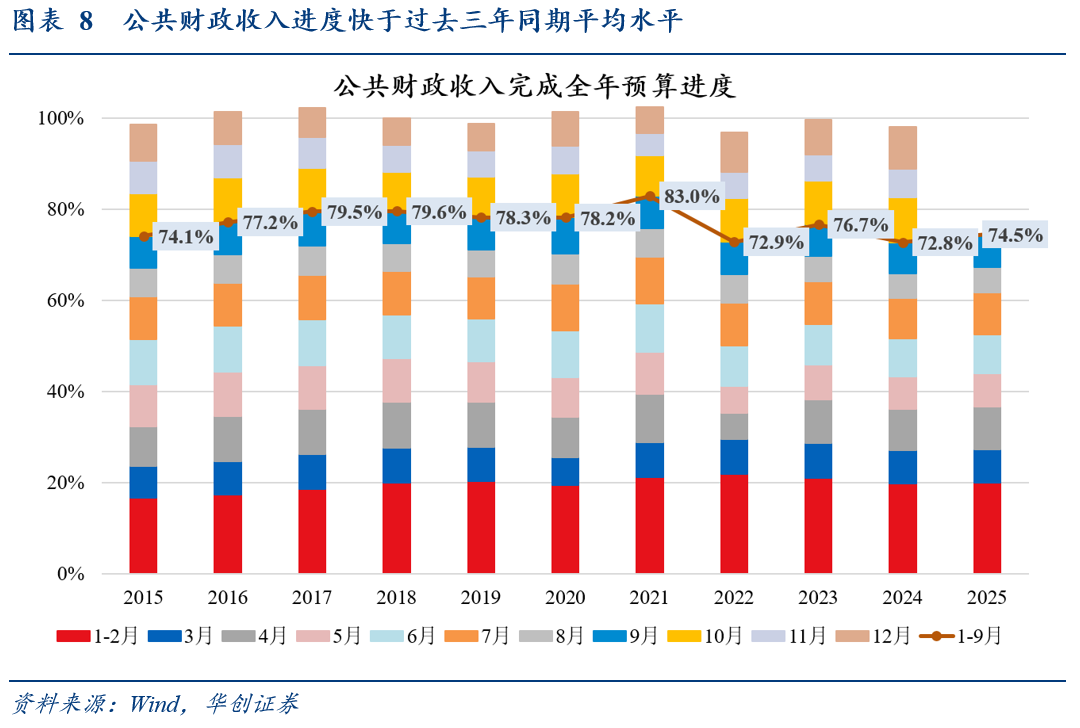

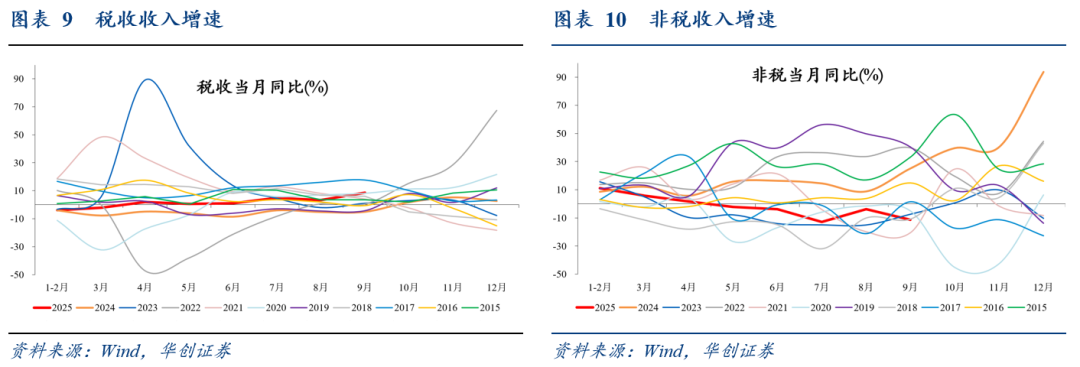

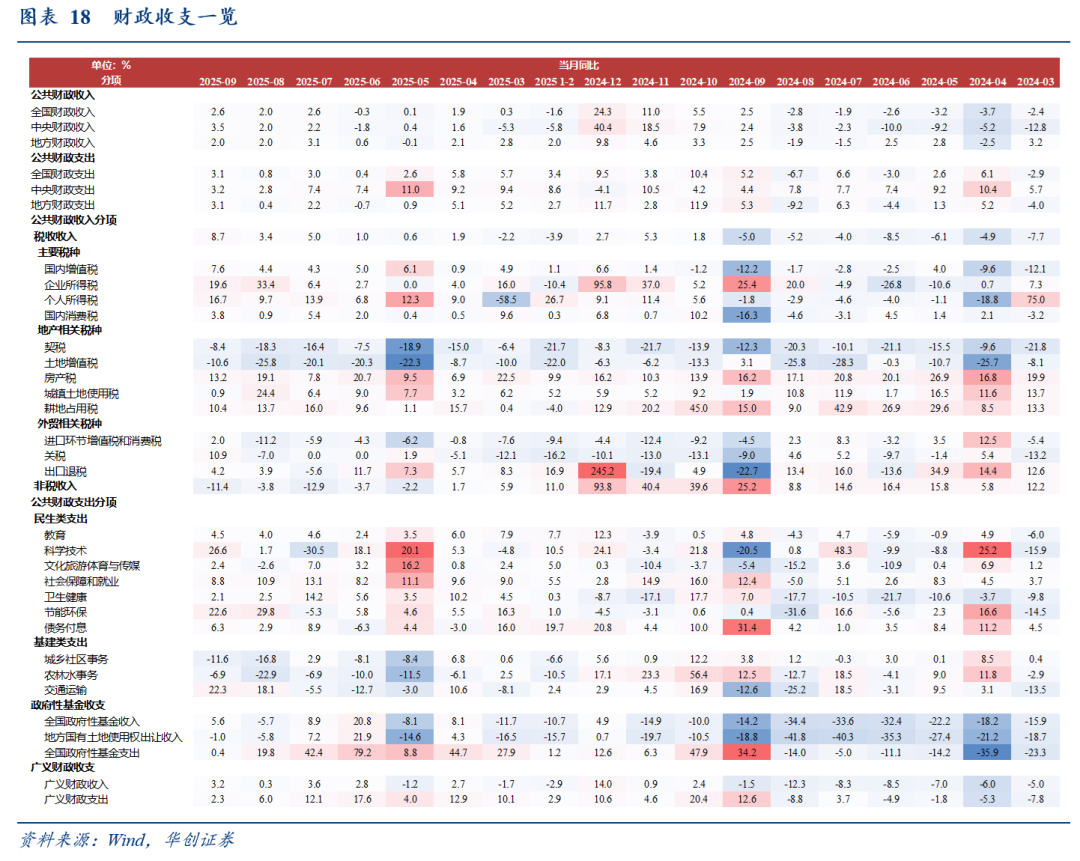

9月,公共财政收入同比略有回升(2.6%,8月2%)。1-9月预算收入进度74.5%,快于过去三年同期平均。

分中央和地方看,中央收入增长略快于地方(分别增长3.5%、2%,7月均增长2%)

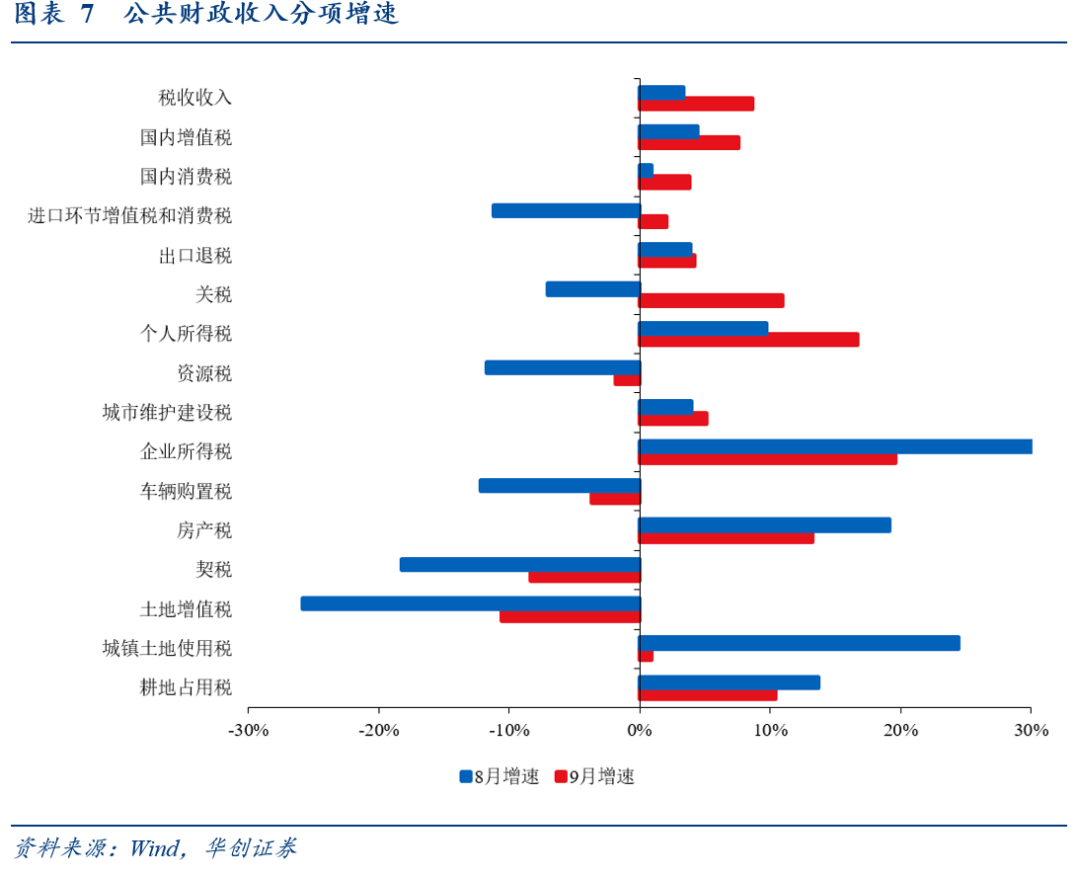

分税收收入和非税收入看,税收收入增幅创年内新高(8.7%,8月3.4%)、连续6个月正增,同时非税收入降幅扩大(-11.4%,8月-3.8%),反映地方收支压力缓释。

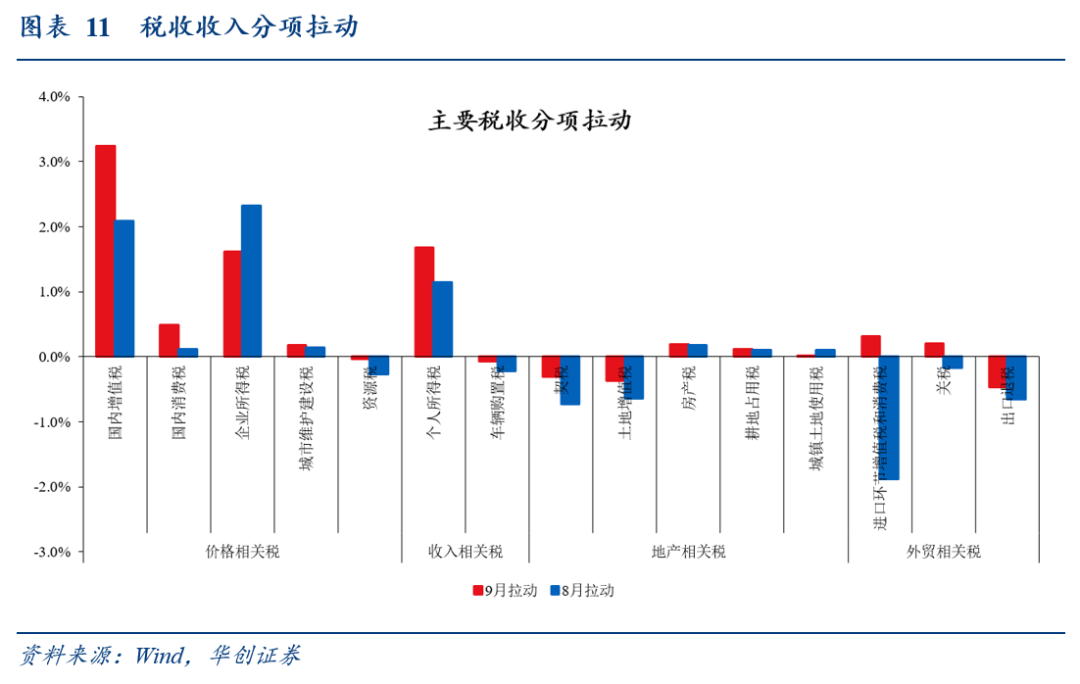

对于税收收入,从拉动结构看,与8月较为类似,主要贡献来自以国内增值税、企业所得税为代表的价格相关税(8、9月分别拉动税收收入增速4.4、5.5个百分点)和个人所得税(8、9月分别拉动税收收入增速1.1、1.7个百分点),如我们在《税收高增的非经济因素》中所述,除去年同期基数较低以外,或对应三个非经济因素正在发生变化——企业反内卷修复税收经济剪刀差、政府反内卷提升实际税率、资本市场交易活跃带动相关税收。

9月外贸相关税对税收收入增速的拖累消失(拉动0.1个百分点,8月拖累2.7个百分点),主要是进口相关税转为拉动税收收入0.5个百分点(8月拖累2个百分点),映射9月进口数据超预期。

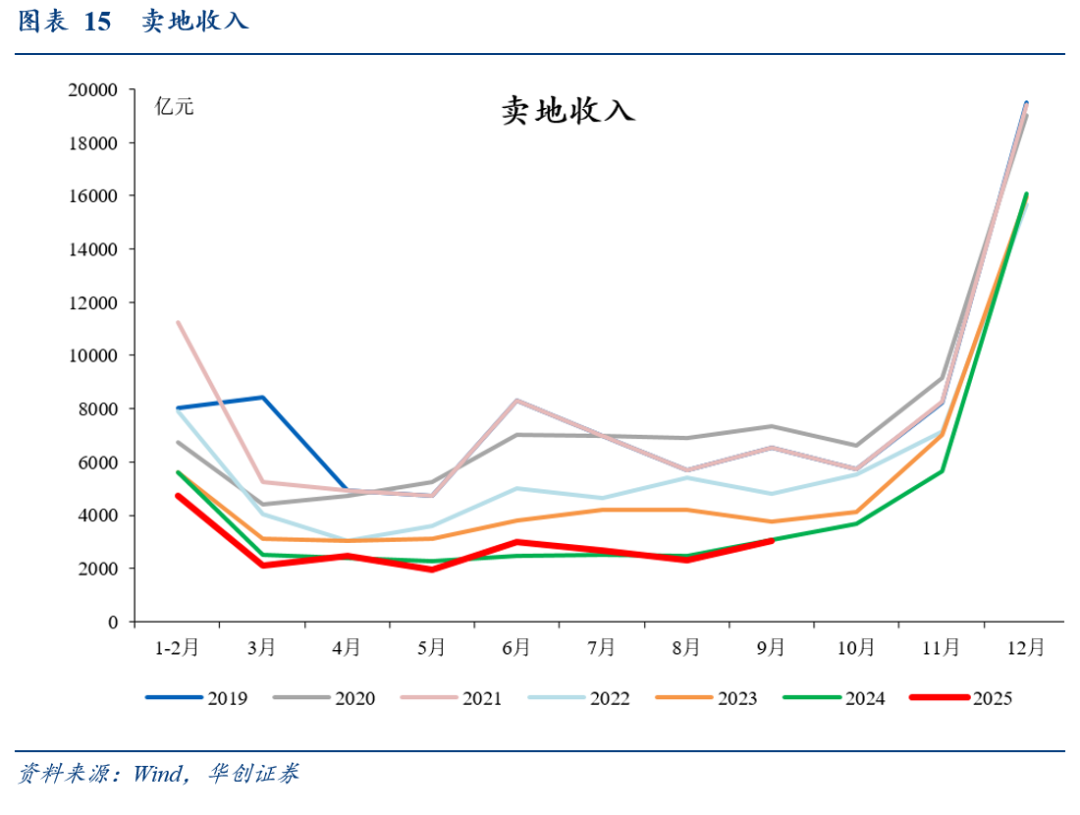

9月地产相关税对税收收入的拖累收窄(拖累0.4个百分点,8月拖累1个百分点),对应卖地收入降幅收窄(-1%,8月-5.8%),仍亟待地产政策落地起效。

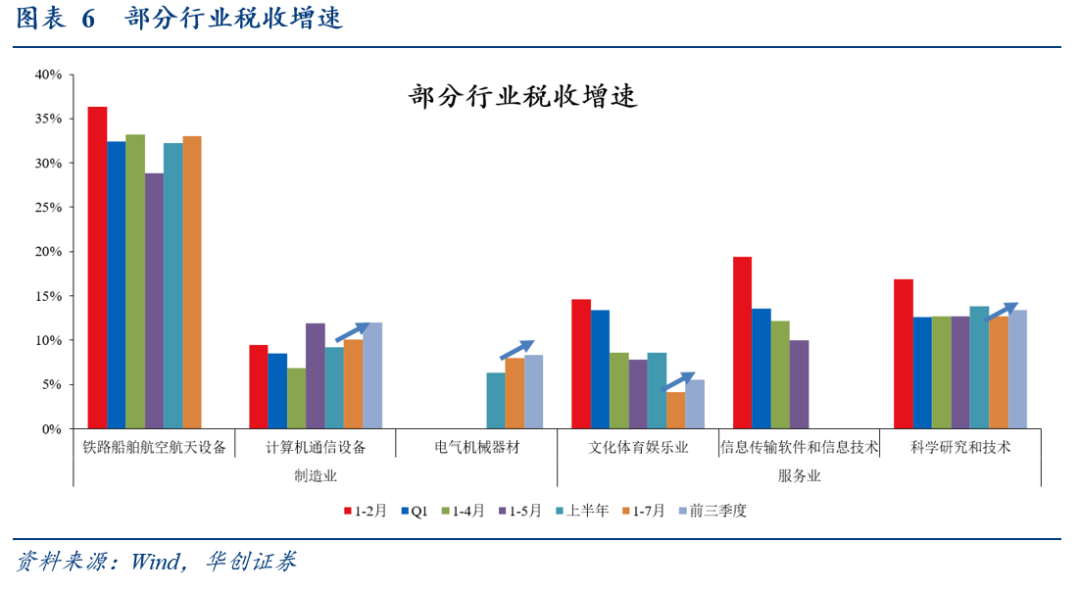

分行业看,8-9月计算机通信设备、科学研究和技术税收收入双位数增长(图6)。据财政部,(前三季度)计算机通信设备制造业税收收入增长12%,电气机械器材制造业税收收入增长8.3%;文化体育娱乐业税收收入增长5.5%;科学研究技术服务业税收收入增长13.4%。

对于非税收入,据财政部,前三季度,全国非税收入同比下降0.4%,比上半年回落4.1个百分点。其中,国有资源(资产)有偿使用收入增长4%,主要是地方多渠道盘活资产,行政事业单位国有资产处置、出租、出借等收入增加带动;罚没收入下降7%,自今年3月份以来降幅逐月扩大。

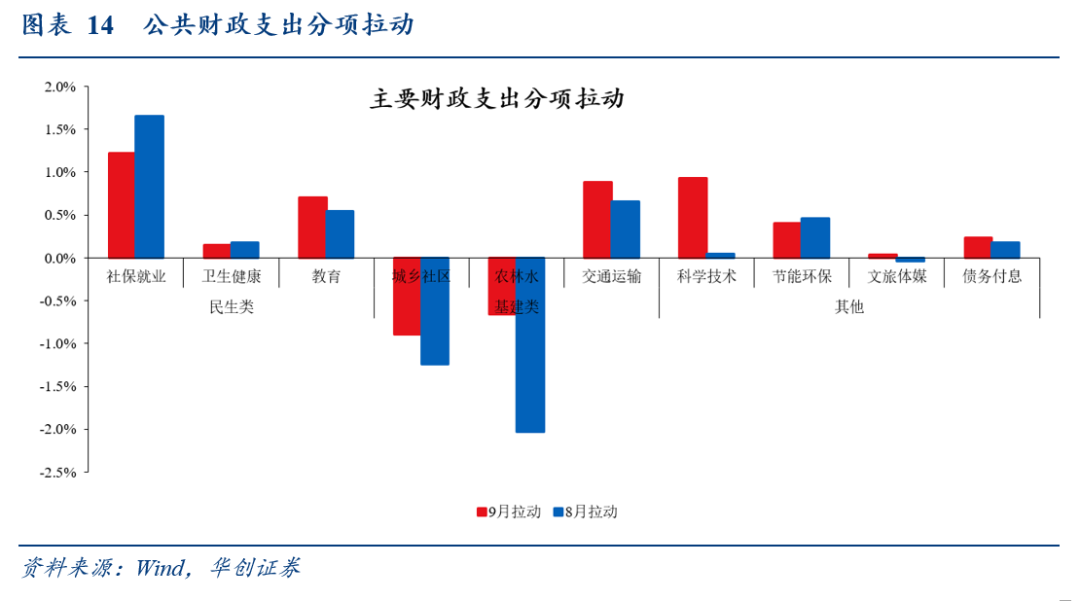

(二)支出端:基建类支出拖累明显收窄,科技支出单月贡献较大

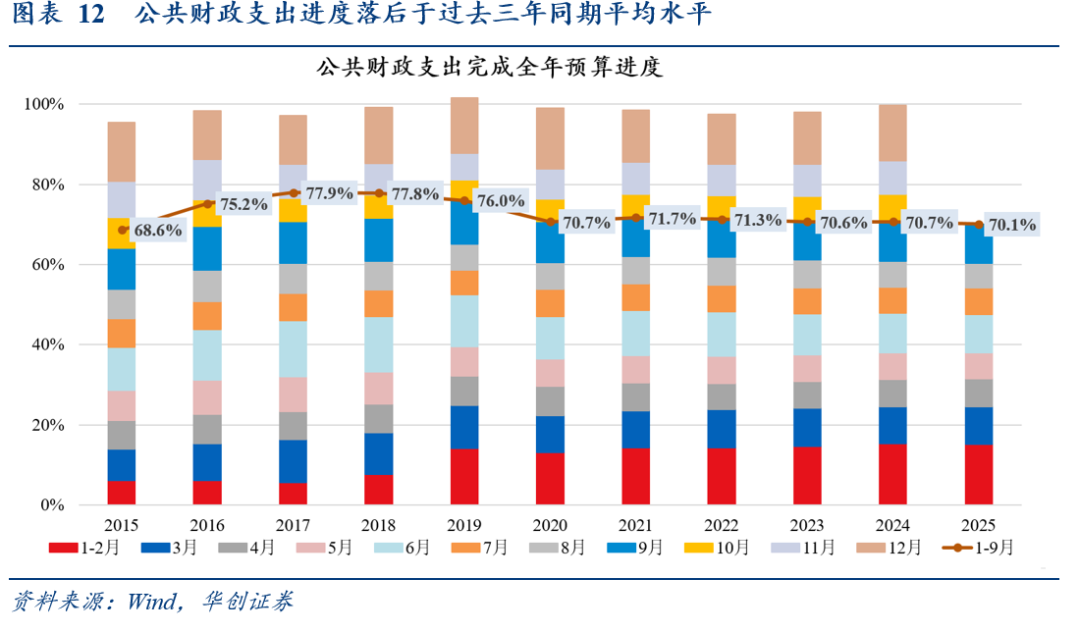

9月公共财政支出同比增幅扩大至3.1%(8月0.8%)。1-9月支出完成预算的70.1%,进度仍落后于过去三年同期平均水平。

分中央和地方看,增速均有回升,地方回升幅度更大:中央支出增速回升至3.2%(8月2.8%),地方支出增速回升至3.1%(8月0.4%)。

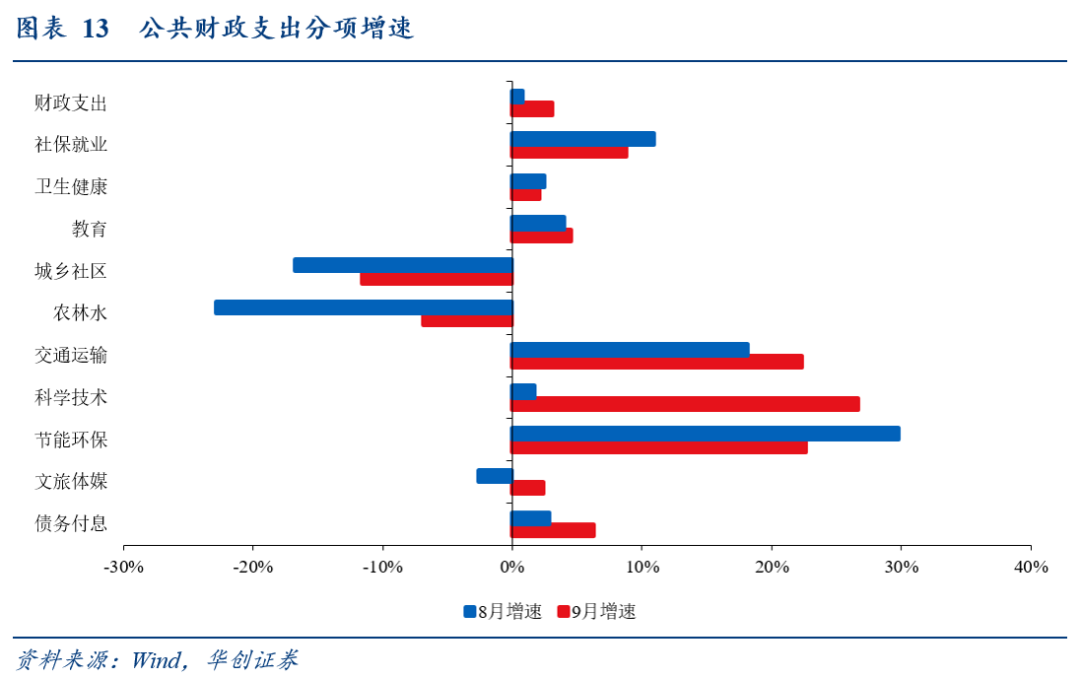

分支出类型看,基建类支出拖累明显收窄,科技支出单月贡献较大:9月三项代表性民生类支出(社保就业、卫生健康、教育)合计拉动支出增速2.1个百分点(8月拉动2.4个百分点);基建类支出(城乡社区、交通运输、农林水)合计拖累支出增速0.7个百分点(8月拖累2.6个百分点)。科技环保支出合计拉动支出增速1.3个百分点(8月拉动0.5个百分点)。持续关注四季度配合准财政发力背景下,财政会否边际转向基建类支出。

(三)广义财政:卖地收入降幅收窄,广义财政亟待准财政接力、结存限额对冲

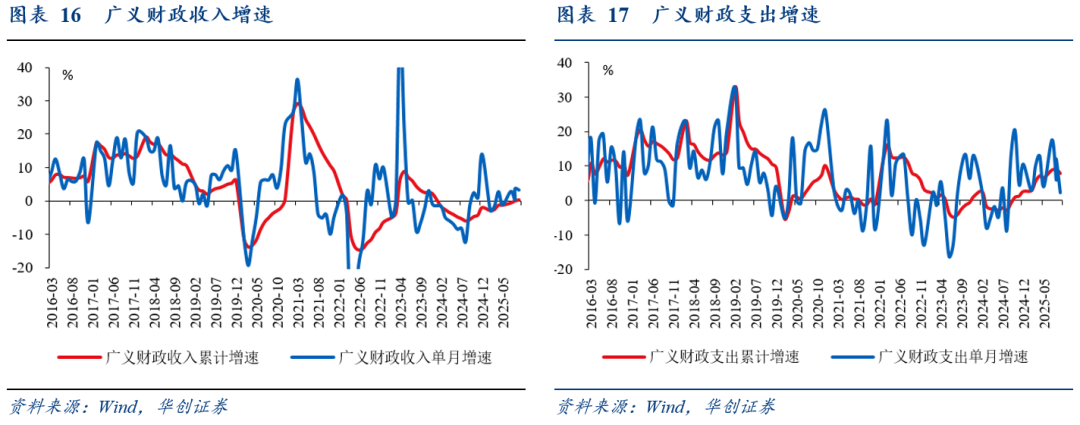

9月政府性基金收入增速转正(5.6%,8月-5.7%),主要是卖地收入降幅收窄(-1%,8月-5.8%),叠加税收单月增幅创年内新高(8.7%),使广义财政收入增幅转正(0.3%,7月3.6%)。

9月政府性基金支出增速如期回落(0.4%,8月19.8%),广义财政支出增幅持续收窄(2.3%,8月6%)。如我们在《税收高增的非经济因素》所述,广义财政支出或进入增速回落期,亟待准财政接力;此外,关注今年5000亿结存限额使用在四季度的对冲。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。