核心通胀三年后再回1%——9月通胀数据点评

来源于:英为-推荐

发布日期:2025-10-28 15:58:26

一、核心CPI同比为何持续上行?

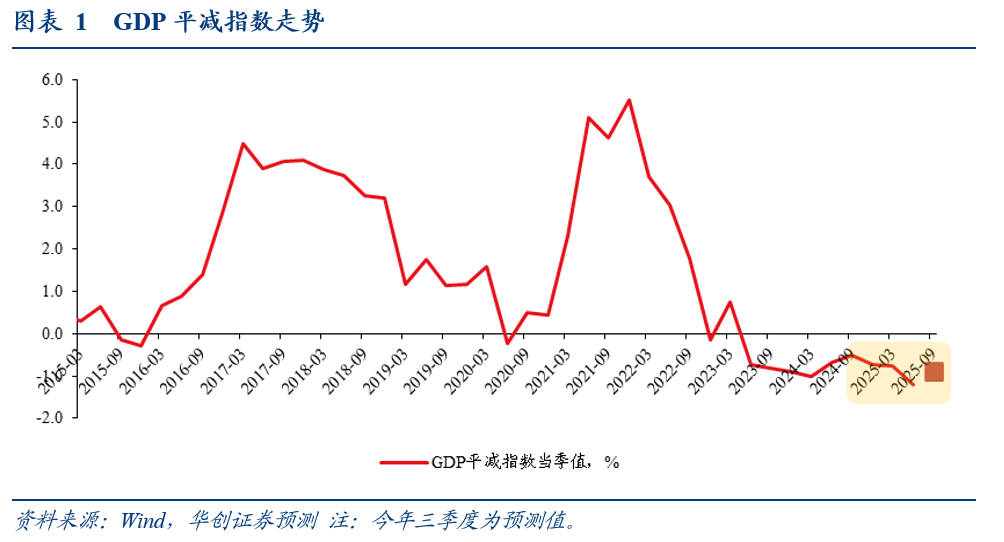

先来看整体价格趋势。去年三季度至今年二季度,GDP平减指数从-0.5%下行至-1.2%,拖累名义经济增速。预计三季度GDP平减指数将回升至-0.9%,有助于名义增长企稳。三季度CPI同比-0.2%,较二季度的0%有所下行,但主要受食品和能源拖累,核心CPI同比为0.9%,较二季度的0.6%明显回升。三季度PPI同比为-2.9%,好于二季度的-3.2%。以商品房销售面积与销售额的口径来看,三季度商品房销售均价同比-5.3%,低于二季度的-4.6%。综合来看,受益于PPI和核心CPI同比的回升,三季度GDP平减指数或从-1.2%回升至-0.9%。

核心CPI同比回升是三季度GDP平减指数边际改善的重要推力。实际上,今年核心CPI同比一直在逐月改善。从1-2月平均的0.3%(春节错位,合并观察),回升至9月份的1%。是去年3月份以来首次回到1%区间,如果剔除春节错位的影响,则是2022年7月以来首次回到1%的区间。

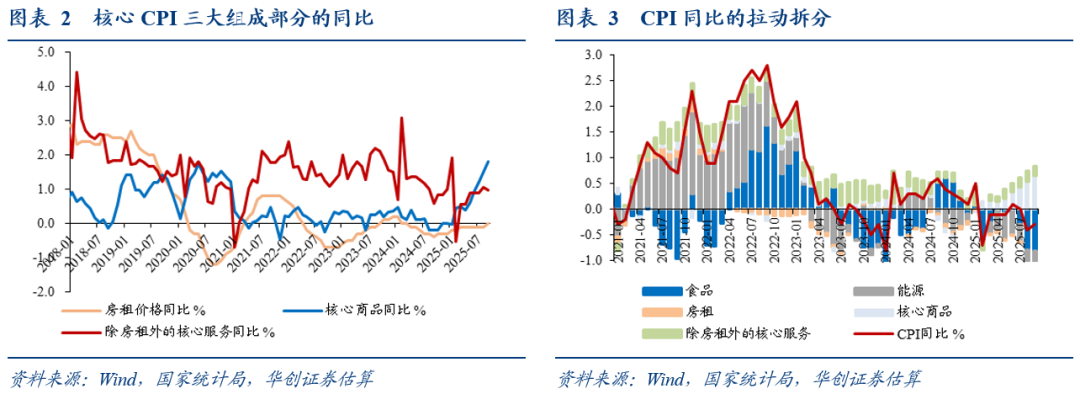

核心CPI同比持续回升的原因是什么?

核心CPI同比相比1-2月份回升0.75个百分点,核心商品的拉动约0.6个百分点。拆解来看,核心CPI可分为核心商品(非能源的工业消费品)、房租、除房租外的核心服务。今年以来,核心商品价格同比回升最为明显,9月为1.8%,续创2021年以来的新高,房租同比在0附近波动,除房租以外的核心服务价格同比在1%上下波动。我们估算,核心商品、房租、除房租外的核心服务对年初以来核心CPI同比回升的贡献分别约为0.05、0.61、0.11个百分点(估算有残差)。

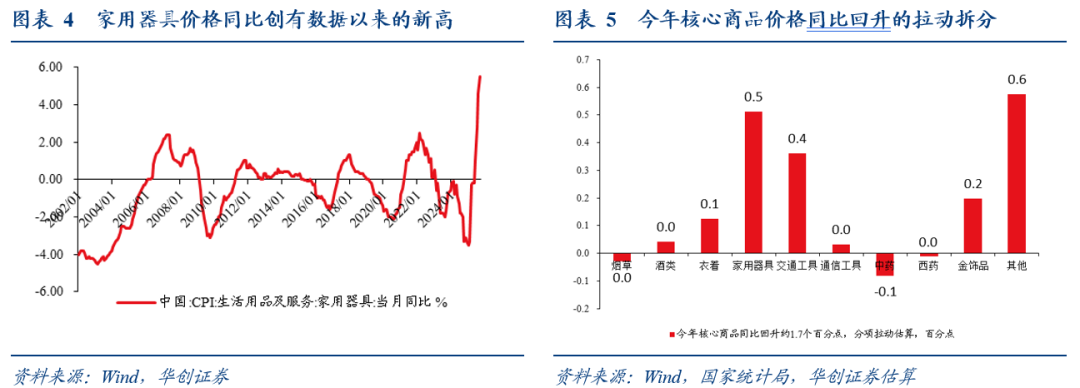

核心商品价格同比相比1-2月份回升约1.7个百分点,主要来自三个因素影响:第一,受益于消费品以旧换新政策和产能治理成效显现,家用器具(家电)价格同比从-3.4%升至5.5%,创2002年有数据以来新高,交通工具(汽车)价格同比从-4.3%回升至-1.9%,两者的边际拉动约0.5和0.4个百分点。第二,受金价上涨影响,金饰品价格同比从年初的30%升至42.1%,边际拉动约0.2个百分点。第三,烟草酒类、通信工具、西药基本没有明显的边际影响,衣着边际拉动0.1个百分点,中药边际拖累0.1个百分点,其余未公布数据的细分项,合计的边际拉动约有0.6个百分点。

从上述分析中可以得到的启示是:

第一,消费品换新政策不仅对社零消费起到较大的拉动,也有力地促进了消费价格回暖。近期换新政策资金额度趋于耗尽,对社零消费和价格都带来了一定的边际拖累,从环比来看,最近两个月家电、汽车、通信工具等价格的改善趋势有所放缓。换新政策针对制造业的“需求端”,兼顾短期需求和中期供需矛盾。从这点来看,明年大概率还会接续。

第二,更广谱的消费价格并没有单一CPI表现得那么偏弱。未公布的细分项对核心商品价格的拉动也很大,其中主要包括家具和装饰、家居品和日用杂品、教育用品、文化娱乐用品、医疗和保健器具、护理用品、手表箱包等。这些价格的上涨或回升,意味着更广谱的消费价格并没有单一CPI表现得那么偏弱。这也侧面体现了我们从企业和居民存款增速剪刀差自去年四季度以来持续回升中得到的结论,即经济循环正在持续改善。

第三,考虑到房租在核心CPI中的权重占比较大,房租的改善,对中期维度上的核心CPI同比的中枢上移至关重要。

二、9月份通胀数据述评

(一)CPI:核心通胀继续小幅上行

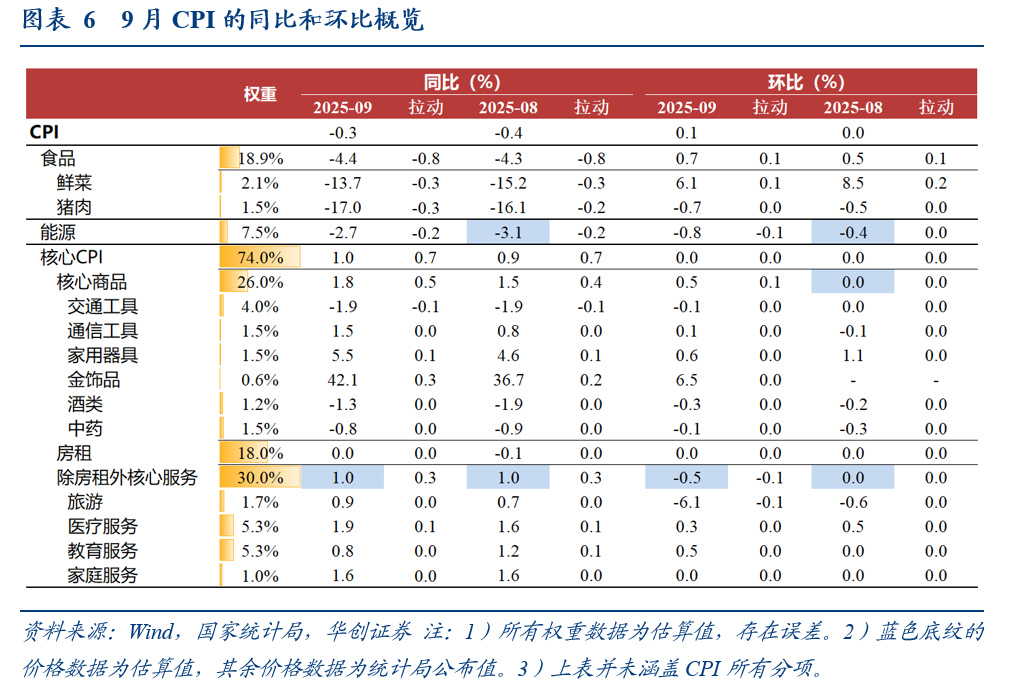

CPI同比下降0.3%。从大类来看,食品价格同比从-4.3%扩大至-4.4%,估计能源价格同比从-3.1%收窄至-2.7%,随着扩内需促消费政策效果持续显效,核心CPI同比从0.9%上行至1.0%,连续5个月回升。

核心CPI中,估计核心商品同比从1.5%升至1.8%,续创2021年以来的新高,其中,“金饰品和铂金饰品价格分别上涨42.1%和33.6%,家用器具、家庭日用杂品和通信工具价格分别上涨5.5%、3.2%和1.5%,涨幅均有扩大”。房租同比从-0.1%上行至0%。预计不含房租的核心服务价格同比持平于1%,其中,“医疗服务和家庭服务价格分别上涨1.9%和1.6%,宾馆住宿和飞机票价格分别下降1.5%和1.7%”。

CPI环比上涨0.1%,与过去五年同期均值持平。从大类来看,食品价格环比基本符合季节性;受油价影响,能源价格下跌;核心CPI环比持平,受暑期结束和中秋节较往年错月叠加影响,略低于季节性表现。具体来看:

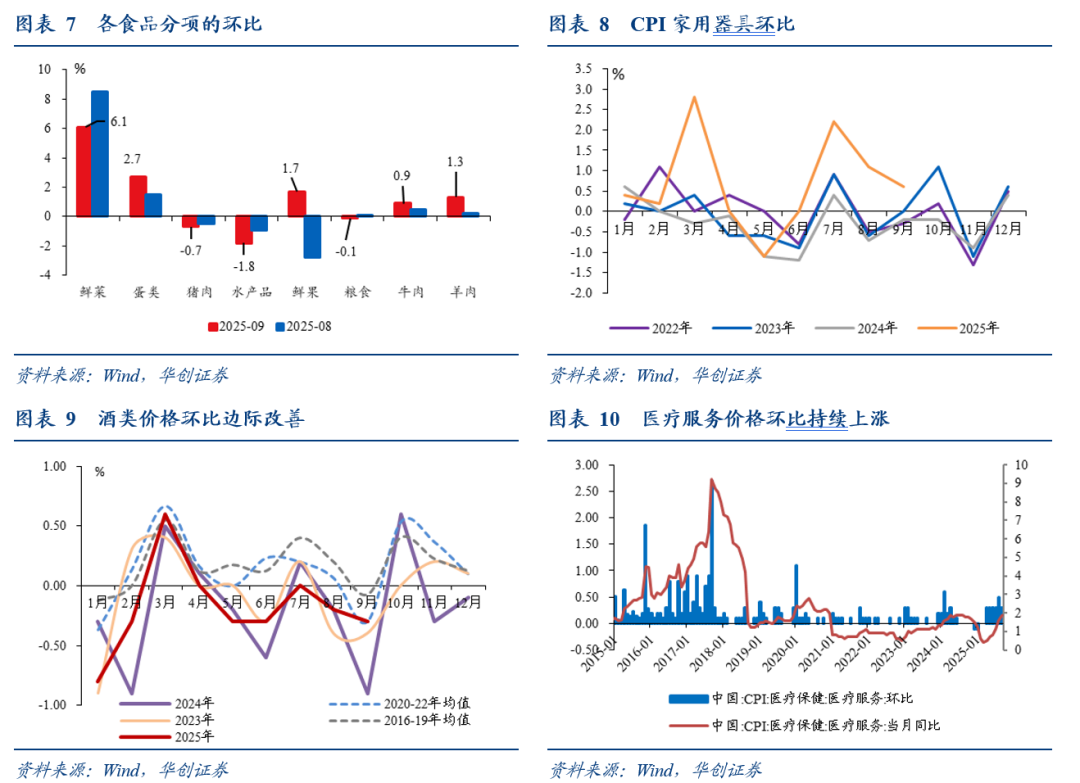

食品价格涨幅从0.5%扩大至0.7%,过去五年同期均值为0.5%。鲜菜、鸡蛋、鲜果、羊肉和牛肉价格均呈季节性上涨,涨幅在0.9%~6.1%之间,鲜菜涨幅最大;猪肉和水产品供应充足,价格分别下降0.7%和1.8%。

能源层面,受国际油价波动影响,能源价格下降0.8%,其中,汽油价格下降1.7%。

核心CPI环比持平,略低于过去五年同期均值的0.1%,分类来看:

Ø 房租价格环比持平,低于2015-2019年同期均值的0.25%,好于过去五年同期均值的-0.08%。

Ø 核心商品价格涨幅从0%升至0.5%,耐用品中,汽车、家电和手机等价格改善边际趋缓,但金饰品涨价明显;非耐用品中,衣着季节性上涨,酒类价格边际好转。耐用品中,交通工具价格从持平转为下跌0.1%,略低于过去五年同期均值的0%;家用器具价格涨幅从1.1%回落至0.6%,但好于过去五年同期均值的-0.1%,今年以来表现持续好于季节性;通信工具价格从下跌0.1%转为上涨0.1%,好于过去五年同期均值的-0.2%;受国际金价上涨影响,国内金饰品价格上涨6.5%。非耐用品中,酒类价格下跌0.3%,基本符合过去五年的季节性规律,较过去两个季度边际有所好转;衣着价格季节性上涨0.7%;中药价格下跌0.1%,西药价格持平。

Ø 估算的核心服务价格下跌0.6%,主要受暑期结束和中秋节较往年错月的影响,但医疗价格仍在持续上涨,最近6个月,月均上涨0.33%。出行相关需求季节性回落,飞机票、宾馆住宿和旅游价格分别下降13.8%、7.4%和6.1%;医疗服务价格改革的影响持续体现,医疗服务价格上涨0.3%。

(二)PPI:环比持平,同比降幅继续收窄

本月来看,供需结构改善带动部分行业价格明显企稳,输入性因素影响国内石油相关行业价格下降,PPI环比连续两个月持平,此前则连续8个月下跌。在去年同期低基数的影响下,PPI同比降幅从2.9%收窄至2.3%。

从环比来看,PPI的行业价格主要有三条线索:

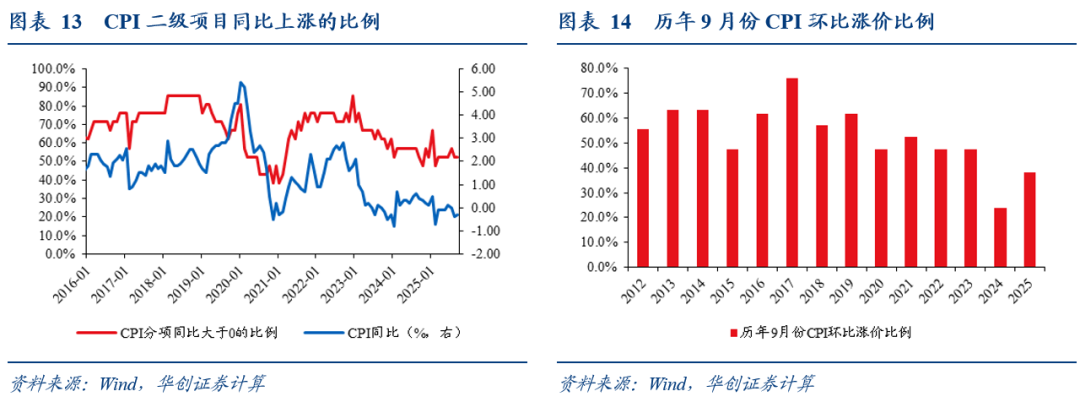

一是,政策影响下,部分行业供需结构改善带动价格明显企稳或上涨,主要是煤炭、钢铁、非金属矿物、光伏和锂电。据统计局的解读,“煤炭加工价格上涨3.8%,煤炭开采和洗选业价格上涨2.5%,黑色金属冶炼和压延加工业价格上涨0.2%,均连续两个月上涨,光伏设备及元器件制造价格由上月下降0.2%转为上涨0.8%;非金属矿物制品业、锂离子电池制造价格分别下降0.4%和0.2%,降幅比上月分别收窄0.6个和0.3个百分点”。

二是,输入性因素影响国内石油相关行业价格下降。据统计局解读,“石油开采价格下降2.7%,精炼石油产品制造价格下降1.5%,有机化学原料制造价格下降0.6%,化学纤维制造业价格下降0.2%。”

三是,主要的制造业中游行业价格依然偏弱,比如计算机通信电子(-0.2%,前值-0.2%)、汽车制造(-0.5%,前值-0.3%)、通用设备(-0.1%,前值-0.1%)。

从同比来看,据统计局解读,“我国各项宏观政策效果持续显现,一些行业价格呈现积极变化。一是全国统一大市场建设纵深推进带动相关行业价格同比降幅收窄。…煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、电池制造、非金属矿物制品业价格降幅比上月分别收窄8.3个、3.4个、3.0个、2.4个、0.5个和0.4个百分点,上述6个行业对PPI同比的下拉影响比上月减少约0.34个百分点。二是产业结构升级和消费潜力释放带动相关行业价格同比上涨。…飞机制造价格同比上涨1.4%,电子专用材料制造价格上涨1.2%,废弃资源综合利用业价格上涨0.9%,可穿戴智能设备制造价格上涨0.1%。提振消费等政策效应继续显现,品质化、升级类消费需求释放,工艺美术及礼仪用品制造价格上涨14.7%,运动用球类制造价格上涨4.0%,营养食品制造价格上涨1.8%。”

三、9月份涨价扩散情况

(一)CPI环比涨价的项目比例季节性回升

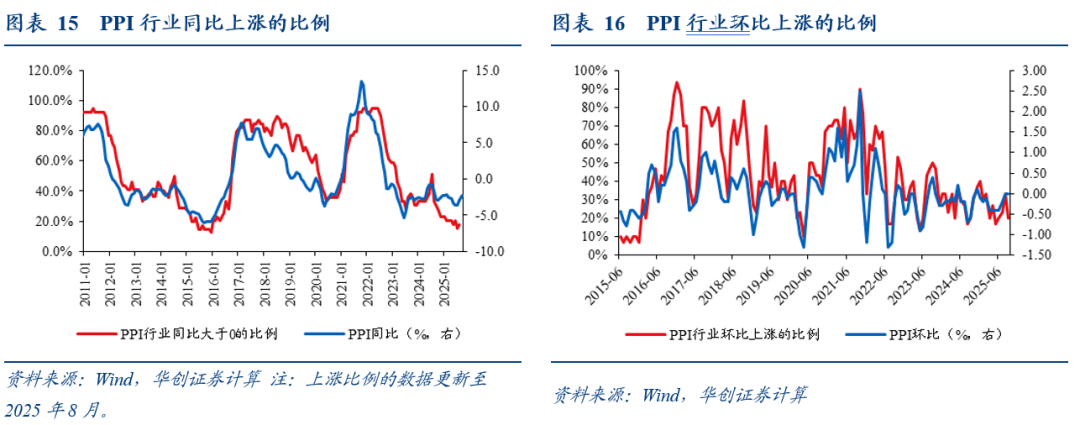

CPI项目环比涨价的比例季节性回升。以21个CPI二级项目作为观察对象,环比来看,涨价的比例从14%升至38%,处于2016年以来同期的11%分位。同比来看,涨价比例持平于52.4%,处于2016年以来的9%分位。

(二)PPI环比涨价的行业比例再度回落

PPI行业的环比涨价比例有所回落,有可比数据的30个行业中,价格上涨的行业个数从10个降至6个,处于2013年8月有数据以来的10%分位。同比来看,39个行业中,8月涨价个数为7个,7月为6个,处于2011年以来的5%分位。(9月行业同比数据尚未完全更新)

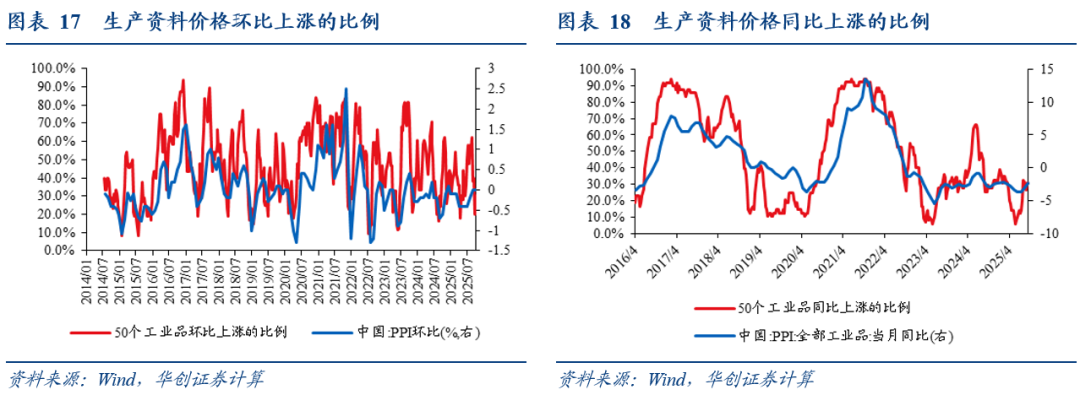

(三)生产资料环比涨价的品种比例继续下降

50个流通领域生产资料价格的环比涨价比例下降。8月下旬至9月下旬,环比来看,涨价比例从38%降至30%,2014年以来的历史分位从36%降至21%,化工和煤炭领域的涨价比例明显下降,非金属建材、有色金属领域的涨价比例有所回升。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。