中美股市冲击中的“差异”——兼论当下与4月关税的不同

来源于:英为-推荐

发布日期:2025-10-28 15:58:25

一、中美权益市场环境的差异

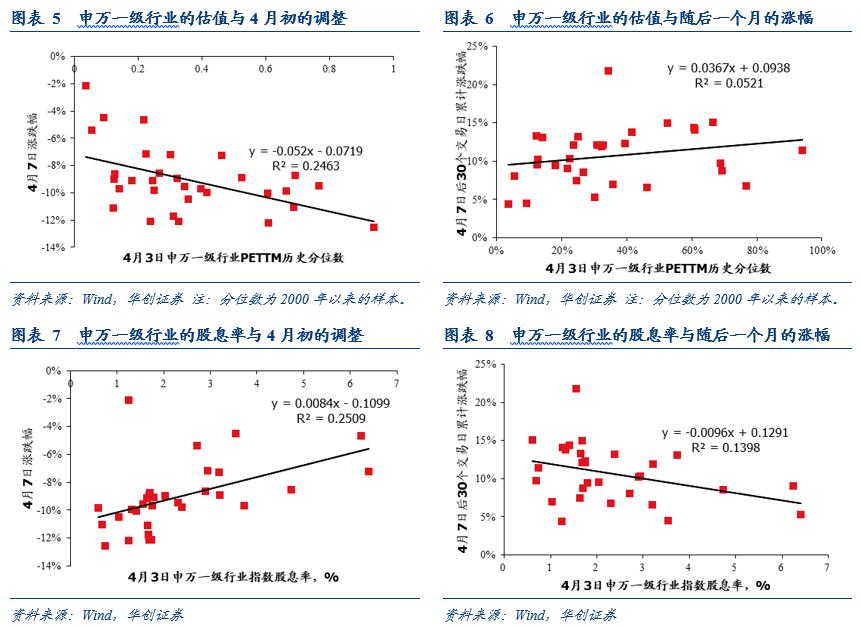

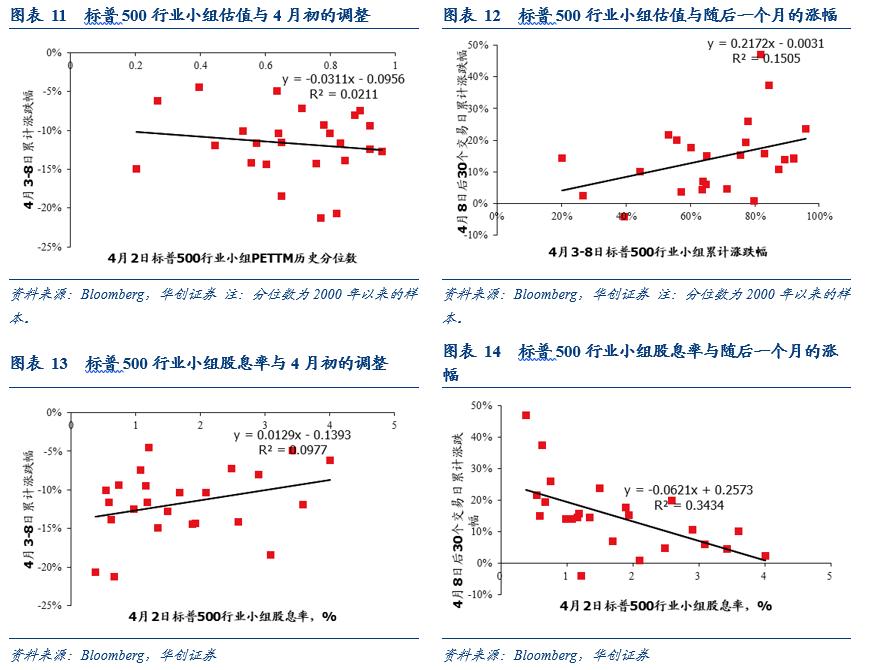

复盘4月初的中美股市场波动及后续走势,中美股票市场差异性十分明显:A股越贵跌的越多(股息率低、估值分位数高),跌的越多后续补涨越多,整体而言无论是“跌”还是“回涨”都比较“价值”;美股下跌时呈现普遍式恐慌下跌(跌幅与估值和股息率几乎都没关系),后续涨的时候反而是越贵的涨的越多,整体而言跌是普跌,涨是风偏极高的涨。美股风险偏好的两极图谱都更极端。对当下的启示:

在超预期风险事件下,预判市场难度极大。但从中国资本市场四月的冲击复盘中,至少有一条规律——如股息率高+估值低的行业出现明显调整,那么也会对应后续回涨中更大的概率及更高的幅度,即便有冲击次波也会更抗跌。

而美国资本市场,更需要主观判断风险偏好处于二极管的哪一端——恐慌中的跌,即便是低估值行业也不能得到庇护;恢复中的涨,迅速回归到风偏最高状态,估值分位数最贵的行业才能涨的多。

目前,中美股指的估值要高于4月份对等关税前。 4 月 2 日,上证综指、恒生指数、标普 500 指数的动态市盈率分别为 12.2 倍、 10.2 倍、 20.5 倍,最新为 14.1 倍、 11.7 倍、 22.2 倍。 4 月 2 日,上证综指、恒生指数、标普 500 指数的未来 12 个月远期市盈率分别为 14.5 倍、 11.6 倍、 24.3 倍,最新为 19.2 倍、 12.9 倍、 27.3 倍。

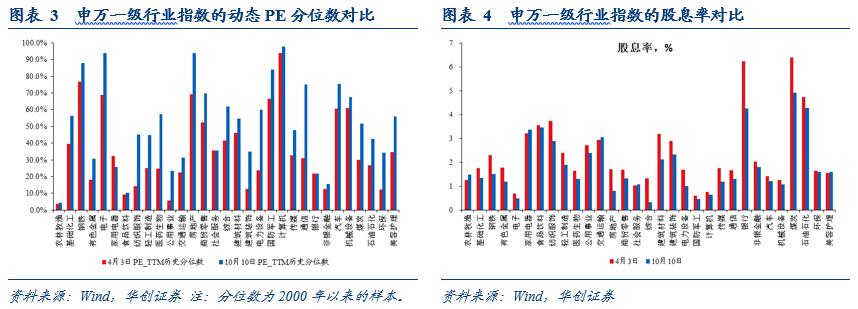

就A股来看,申万31个一级行业中,有28个行业的动态PE要高于4月初,有26个行业的股息率要低于4月初。

复盘4月初的市场波动,申万一级行业中,估值历史分位数越低的、股息率越高的,跌得越少,但在随后的一个月中,涨得也越少。

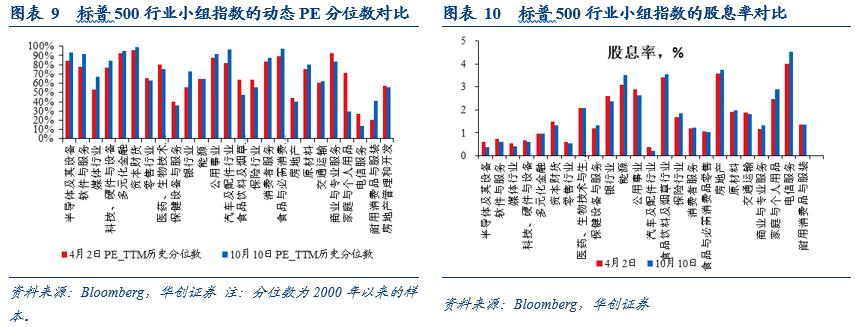

就美股来看,标普500指数中,25个行业小组,有14个行业的动态PE要高于4月初,有13个行业的股息率要低于4月初。

复盘4月初的市场波动,标普500指数的行业小组中,最开始的下跌幅度与估值的历史分位数并不相关,但在随后的一个月中,估值分位数越高的,涨得反而越多。股息率越高的,在开始时跌得相对更少,但在随后的一个月中,涨得也越少。

二、关税环境的差异

4月份和当前,中美关税摩擦升级的幅度都明显超市场预期。但不同的是,其一,在经历过4月份近乎贸易脱钩的情景之后,此次再大幅加征关税,市场的心理承受能力更强。其二,4月份时市场完全不清楚后续关税的发展方向,但当前认为特朗普TACO交易的概率明显更大。

4月2日美国对等关税出台后,在美国威胁与我国反制措施下,10天内中美双方对彼此的关税税率快速提升至125%,烈度超市场预期。根据polymarket博彩市场数据,彼时认为特朗普会在4月份下调对华关税税率的概率极低,不足15%,即不认为中美关税短期内会缓和。

自9月中美马德里经贸会谈以来,美方持续新增出台一系列对华限制措施,包括将多家中国实体列入出口管制实体清单和特别指定国民清单,执意落地对华海事、物流和造船业301措施等,中美贸易摩擦再度升级,但美对华加征100%额外关税依然超市场预期。不同的是,当前市场更倾向于认为100%的额外关税不会实际落地,特朗普TACO交易的概率更大。

三、外贸环境的差异

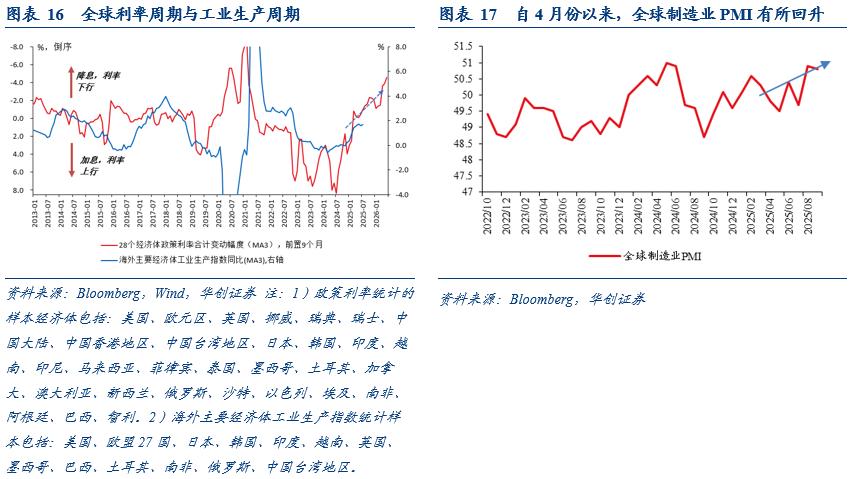

目前我国的外贸大环境要好于4月份。自4月份以来至今,美联储重启降息周期,资源型和制造型经济体几乎全部降息,全球降息周期进一步深化。从历史经验来看,全球利率周期领先工业生产周期约9个月,当前对全球工业生产周期改善的预期好于4月份。此外,伴随美国与各经济体关税协议的逐步落地,全球贸易的贝塔风险收敛,叠加降息周期的扩大,全球制造业PMI回升。从上述来看,我国的外贸环境要明显好于4月份。

四、中美宏观环境的差异

虽然中美两国的宏观基本面短期有波动和走弱,我国是投资和消费数据承压,美国是就业数据疲软、通胀仍在相对高位。但就中期宏观环境而言,中美可能都要好于4月份。

对我国而言,第一,目前我国居民从预防性储蓄往正常存款修复的“存款搬家”过程,预示着私人部门经济循环的好转,我们跟踪的企业和居民存款增速剪刀差自去年四季度以来持续修复,M1同比也在持续上行。第二,生产性信贷和投资增速的回落,叠加反内卷政策的落地,意味着中期维度上供需均衡的前置条件已经出现。后续再考虑政策在制造业的“需求端”以服务消费的促进与释放方向上的可能加码(兼顾短期需求和中期供需矛盾),我国经济向好趋势不变。

对美国而言,私人部门的资产负债表依然相对稳健,衡量经济衰退的两个有效指标显示,目前衰退风险很低。相比于4月份的改善是:第一,对外关税协议的逐步落地和对内减税政策的通过,政策不确定性明显下降,商业信心和消费者信心均有所改善。第二,AI的产业趋势依然强劲。第三,在就业和通胀风险趋于平衡的背景下,美联储已开启预防式降息。

五、中美汇率环境的差异

对人民币汇率而言,对等关税掀起的全球经贸重构并未落地,国内经济周期初步向好仍在进一步垒实,汇率维持波动稳定和去工具化或为最优解。汇率虽然在短期看起来总像是可动用的工具和原因,但长期而言理应是经济的结果。无论如何,汇率弹性加大对于国内宏观调控总归是更好的,灵活的汇率是“泄压阀”,僵硬的汇率是“加压器”。考虑到当下的基本面和政策导向,尚难以判断有趋势性的走势。

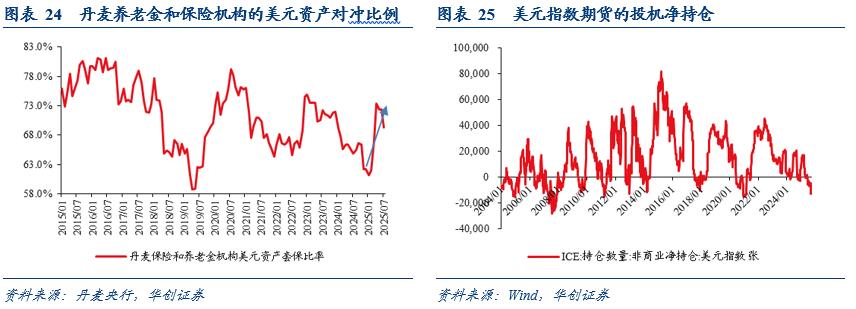

对美元汇率而言,相比于4月初,交易层面的进一步利空的空间有限。第一,海外投资机构的美元资产对冲比例已显著提高,由汇率对冲引发的美元贬值压力较小。第二,目前衍生品市场中,美元指数的期货投机净空头头寸已升至历史高位,美元汇率的期权波动率偏度也相对中性,没有对超预期下行风险的定价。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。