Q3美国金融市场流动性显著收紧——全球货币转向跟踪第9期

来源于:英为-推荐

发布日期:2025-10-28 15:58:25

一、全球货币政策转向跟踪

(一)全球利率图谱:美联储重启降息周期,日央行超预期鹰派

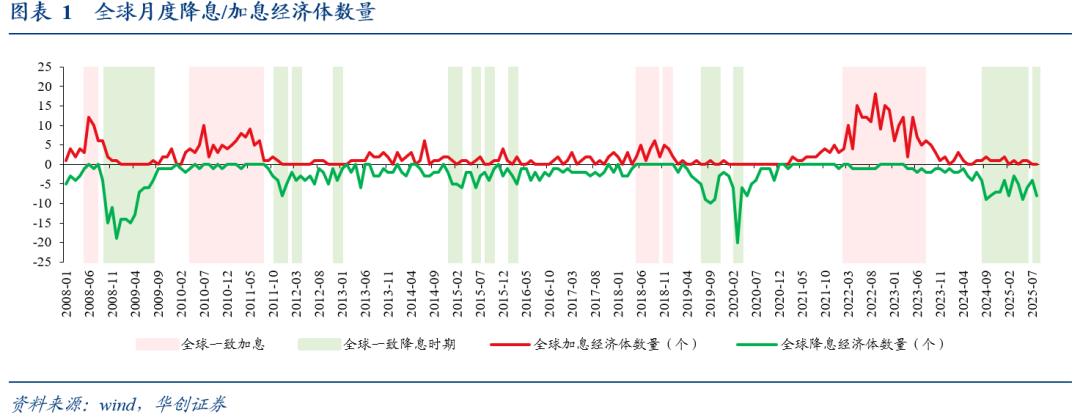

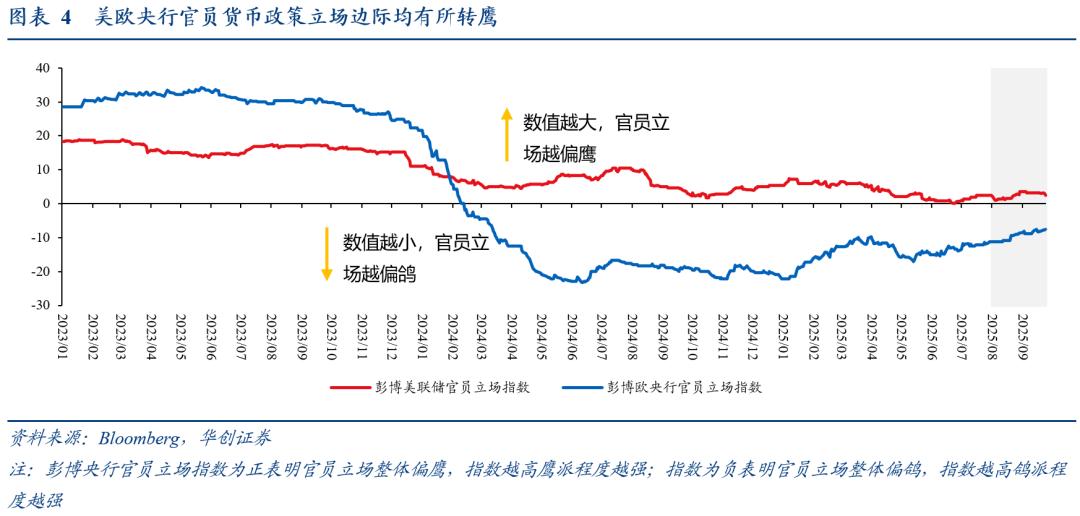

2025年8-9月,我们跟踪的全球26个主要经济体中有13个经济体降息,资源型经济体几乎全部降息。美联储如期重启降息,欧元区继续保持暂停降息周期,日央行释放加息预期。

美联储9月降息25bp至4%-4.25%,符合市场预期。但此次12位票委中仍有1票反对(米兰希望降息50bp)。此次会议声明强调就业下行风险上升,删除了“劳动力市场依然稳健”的表述,新增“就业增长已经放缓,失业率有所上升但仍处低位”、“判断就业下行风险已经上升”的表述。同时经济预测中上调今明两年增长预测,下调明年失业率预测,上调明年通胀预测。点阵图显示今年累计将降息3次(即9月降息后还将降息50bp)。在新闻发布会中,鲍威尔的表态中性略偏鹰:(1)对经济增长不太悲观;(2)随着就业增长放缓,风险从偏向通胀转向更加平衡;(3)透露降息50BP的选择在9月会议上并未得到广泛支持,这是一次“风险管理”降息。

欧央行连续第二次“按兵不动”,9月会议中保持三大关键利率不变。货币政策声明显示欧央行目标在于确保通胀率在中期内稳定在2%的目标;未来欧央行将遵循数据依赖、逐次会议确定政策立场,为未来再一次降息留出空间。欧央行9月的经济预测显示:经济增长方面,经济正在面临外部压力,如关税提升、欧元走强、来自其他国家的竞争压力等;但未来经济增长势头依然强劲,就业与薪资提升有助于提高居民消费能力,政府在基础设施和国防方面的支出增加也将支持经济;预计2025-2027年GDP同比增速分别为1.2%、1%、1.3%。通胀方面,近期食品价格上涨速度较慢,能源价格同比下跌、工资增长放缓,有助于通胀稳定在2%左右;预计能源通胀将在 2026 年底之前保持负值,然后在 2027 年因气候变化相关财政措施而反弹;食品通胀预计将于2025年最后一个季度放缓,2026年下半年降至接近2.0%,其后略有上升;工资增长放缓,带来服务业对通胀的影响持续减弱;因此2025-2027年总体通胀率分别为2.1%、1.7%、1.9%。

日央行维持政策利率不变,但两名票委投票反对维持利率不变,认为应加息25bp,同时日央行宣布以每年约3300亿日元的速度减持ETF持仓、以每年约50亿日元的速度减持REITs,货币政策决议相比市场预期更为鹰派。日央行货币政策声明中表示,日本经济已实现适度复苏。尽管美国关税提升,但出口与工业生产保持平稳。在就业和收入改善的背景下,私人消费保持稳健。物价方面,由于企业继续将工资上涨传导至消费者,因此核心CPI同比近期持续处于2.5%-3%的水平,通胀预期也有适度提高。从中期来看,随着经济增长的提升、劳动力的短缺,未来通胀或将逐步上行,通胀读数将处于与价格稳定目标相一致的水平。日央行行长在会后也表示,如果经济和价格预测得以实现,日央行将根据经济和价格改善情况继续加息,向市场传递了鹰派信号,目前市场普遍预期日央行在年底前后将再加息25bp。

(二)全球利率预期:年内美联储预期降息3次,日央行加息1次

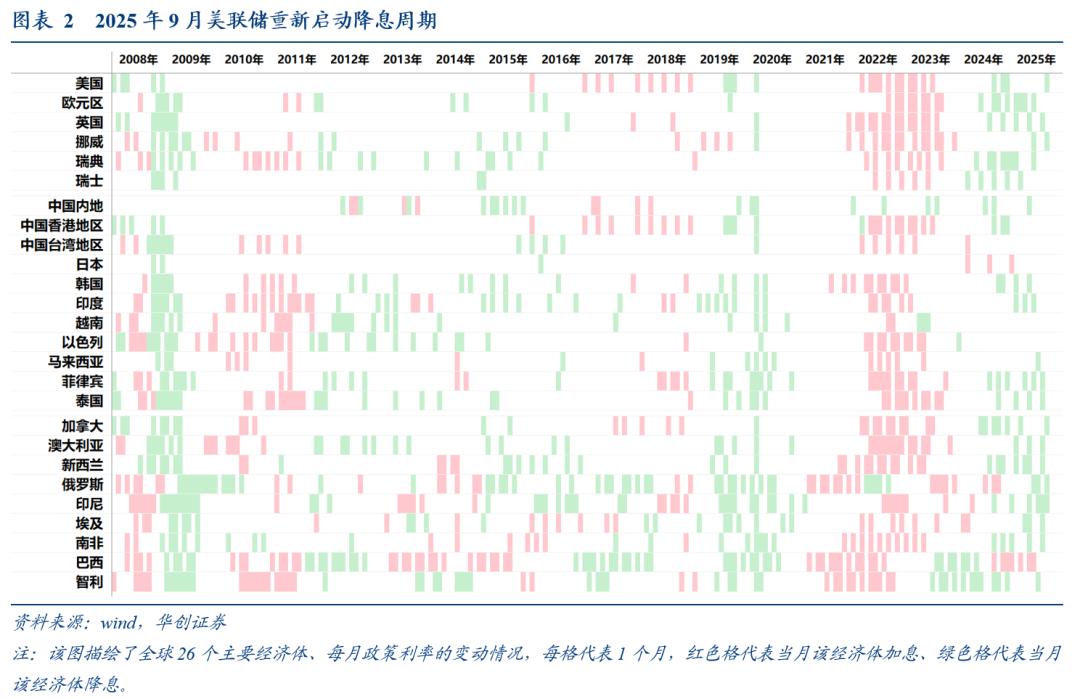

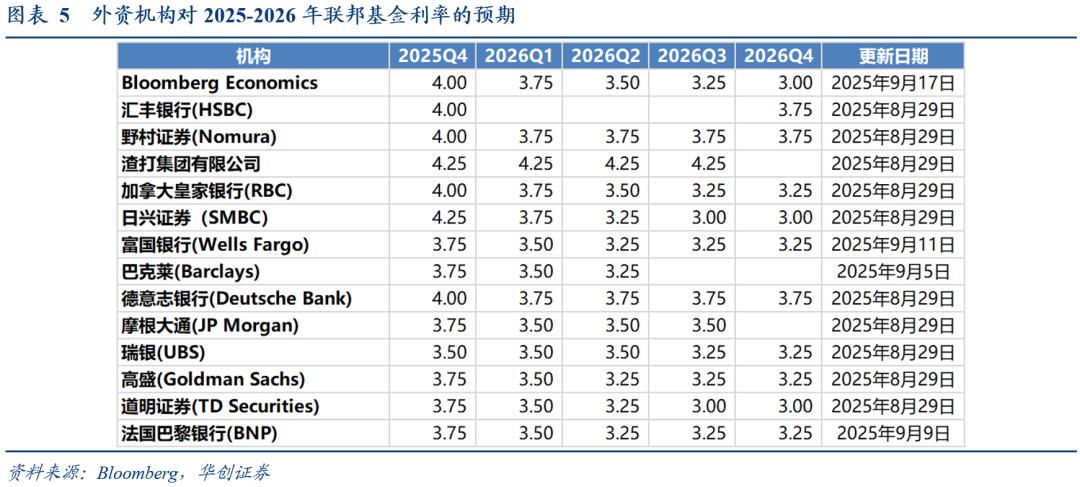

美联储降息预期升温,8月初市场预期美联储年底联邦基金目标利率将降至4%左右,对应年内累计降息1次;而9月下旬联邦基金目标利率预期值进一步下降至3.7%,对应年内累计降息2-3次。随着就业数据的持续走弱、通胀读数一直处于偏低水平、叠加特朗普对美联储人事的干预,市场对美联储的降息预期偏强。从目前外资机构的预测值来看,到2025年末基准利率预测值中枢约3.75%(对应年内累计降息3次);而到2026年末基准利率预测值中枢约3.25%(对应本轮降息周期累计降息5次)。

欧元区在9月议息会议后,降息预期进一步降温,10月会议降息概率由8月初的16%进一步下降至0.2%,年末基准利率的预测值也从8月初的1.77%左右提升至1.9%,对应全年不再降息。同时近期欧元区官员的政策立场也在不断转鹰。市场普遍预期欧央行货币政策宽松周期或已接近尾声,美欧货币政策预期分化加大,欧元区的政策预期相较美联储反而更为鹰派。

日央行10月加息预期尚不强烈,但年内存在再加息一次的预期。日本目前面临薪资较快上涨、财政存在扩张预期所带来的通胀压力,上半年在关税扰动下仅1月加息1次。但在9月日本央行议息会议释放鹰派立场后,日央行10月的加息概率预期维持在50%左右,2025年末基准利率的预期值为0.66%左右,对应约1次25bp的加息;市场普遍预期年内日央行有望再加息1次。

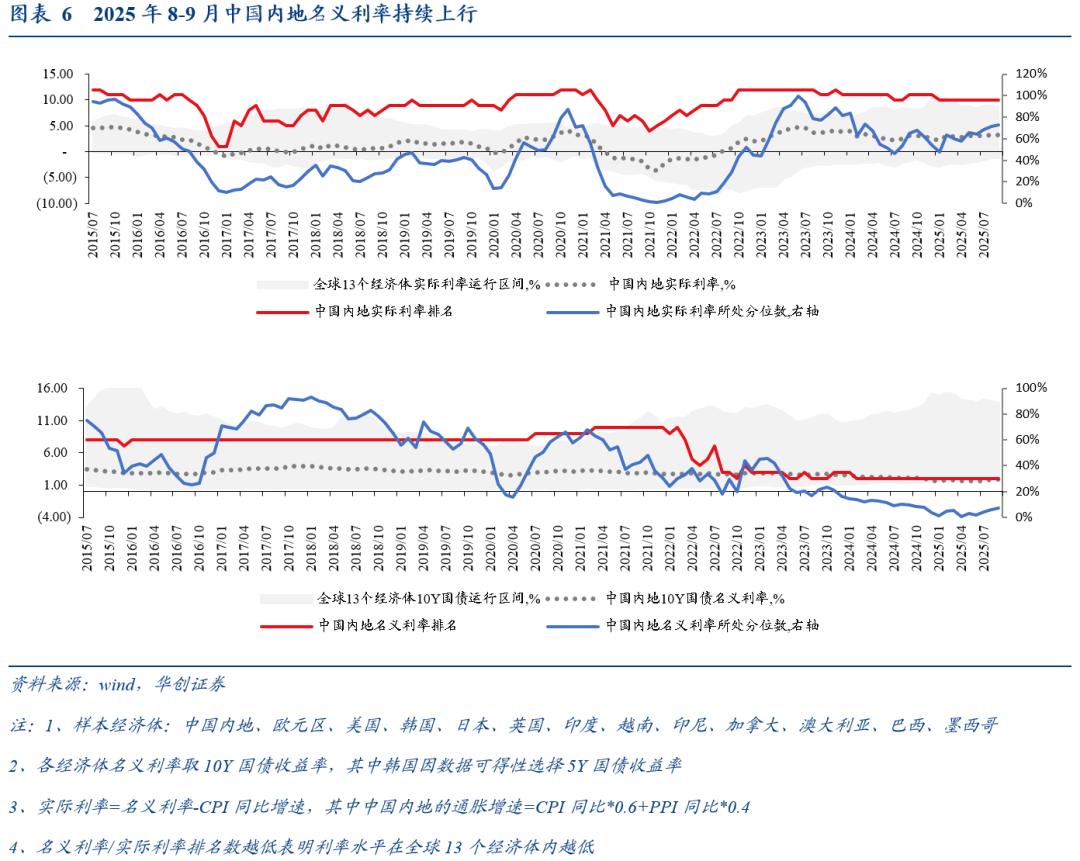

(三)中国内地利率所处位置:实际利率继续走高

2025年8-9月,中国内地名义利率持续上行。名义利率由7月末的1.7%提升至9月下旬的1.88%,名义利率所处历史分位数(2014年以来)由7月末的4%提升至9月下旬的7%;不过国际比较来看,中国内地名义利率在全球13个经济体中处于偏低水平,仅高于日本(1.66%)。

中国内地名义利率走高带来实际利率也同步走高。实际利率由7月末的3.1%提升至9月下旬的3.3%,实际利率所处历史分位数(2014年以来)由7月末的68%提升至9月下旬的73%;且国际比较来看,中国内地实际利率在全球13个经济体中处于偏高水平(位列第10),仅有印度、印尼、巴西的实际利率高于中国内地。

(指标含义:通过对比中国内地的名义利率/实际利率在全球13个主要经济体的位置,可以观察我们的利率成本高低。样本经济体为13个(中国内地、欧元区、美国、韩国、日本、英国、印度、越南、印尼、加拿大、澳大利亚、巴西、墨西哥),名义利率选取各经济体10Y国债收益率(其中韩国因数据可得性选择5Y国债收益率),实际利率=名义利率-通胀增速。分别计算中国内地名义利率/实际利率所处的历史分位数、以及在13个经济体中的排名,其中排名数越低表明利率在全球13个经济体内越低。)

二、全球流动性跟踪

(一)美联储缩表的流动性跟踪:量价指标均指向流动性收紧信号

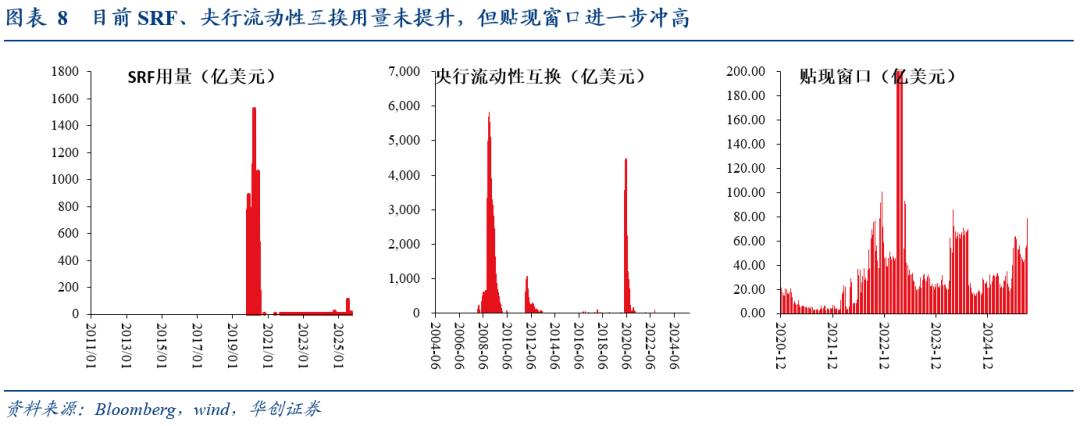

1、缩表的“数量”跟踪信号:隔夜逆回购几乎耗尽、贴现窗口用量提升

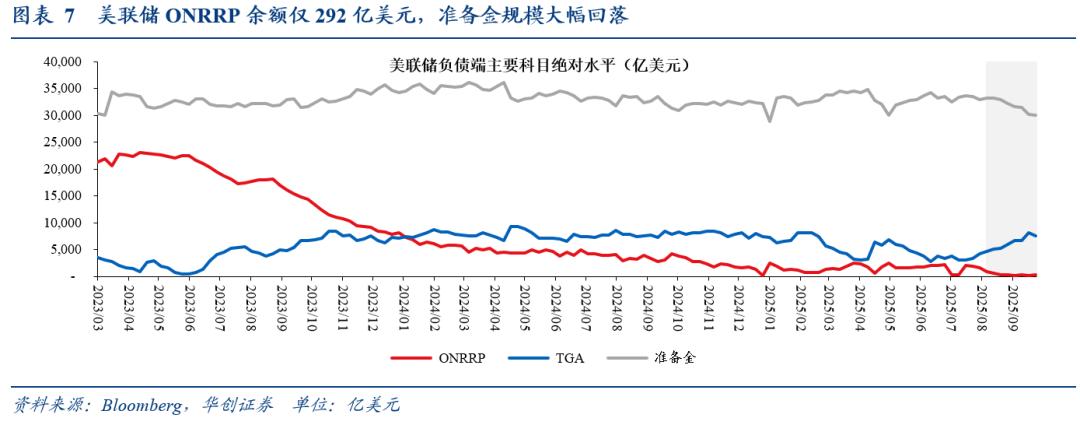

指标1:美联储准备金余额与ONRRP、TGA账户余额

截至2025年9月24日,美联储准备金规模相比缩表前收缩3577亿美元,8-9月准备金规模收缩3000亿美元,为美联储启动缩表以来最快的准备金收缩速度。截至9月24日,美联储总资产6.66万亿美元,累计缩表2.18万亿美元;美联储准备金余额3万亿美元,相比缩表前收缩3577亿美元;ONRRP余额大幅收缩至292亿美元(7月末为1555亿美元),用量已几乎耗尽;不过8-9月TGA账户余额从4194亿美元回补至7580亿美元。8-9月美联储准备金与ONRRP大幅收缩主要原因或来自美国财政部大幅增发国债并回补TGA账户余额,导致从金融市场大规模“抽水”。

(指标含义:美联储缩表直接的冲击在于回笼金融机构“超额准备金”,而隔夜逆回购账户ONRRP与财政部一般存款账户TGA是“超额准备金”的两大蓄水池,即当金融机构将“存”在美联储ONRRP账户中的资金或财政部将“存”在美联储TGA账户中的资金取出投向金融市场时,可以起到向市场“投放”流动性的效果,对冲缩表对“超额准备金”的回笼。)

指标2:美联储资产端流动性投放工具

目前,SRF、央行流动性互换用量继续保持偏低水平,不过贴现窗口工具用量进一步走高。截至2025年9月24日,美联储常备回购便利SRF用量未提升(仅在6月末单日小幅走高),央行流动性互换规模处于低位。不过贴现窗口工具用量在9月24日达到78.9亿美元,用量再度大幅冲高,可能反映了在美国国债大规模从金融市场“抽水”的过程中有部分银行机构出现了流动性短缺。

(指标含义:美联储资产端设立了一系列流动性投放工具,诸如贴现窗口、常备回购便利SRF、央行流动性互换等,上述工具能够在各类金融机构出现流动性短缺时及时向美联储申请资金支持以避免流动性危机:当贴现窗口、常备回购便利SRF用量提升时,反映缩表导致联邦基金市场/回购市场出现流动性短缺;当央行流动性互换反映离岸美元流动性出现短缺。)

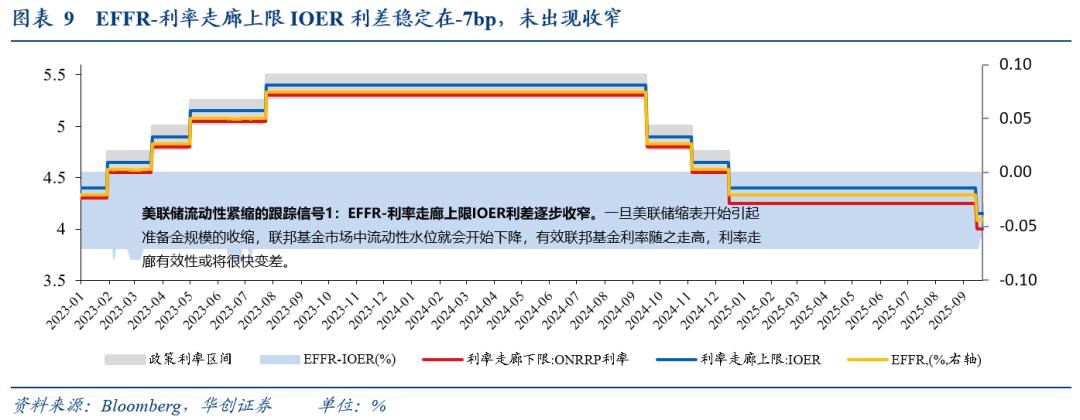

2、缩表的“价格”跟踪信号:SOFR-EFFR利差大幅转正

指标1:EFFR-利率走廊上限IOER利差是否逐步收窄?在正常的利率走廊运行机制下,有效联邦基金利率EFFR运行于利率走廊区间中枢,而一旦美联储缩表开始引起准备金规模的收缩,联邦基金市场中流动性水位就会开始下降,有效联邦基金利率随之走高,EFFR与利率走廊上限IOER的利差就会出现收窄。目前该利差稳定在-7bp,未出现收窄。

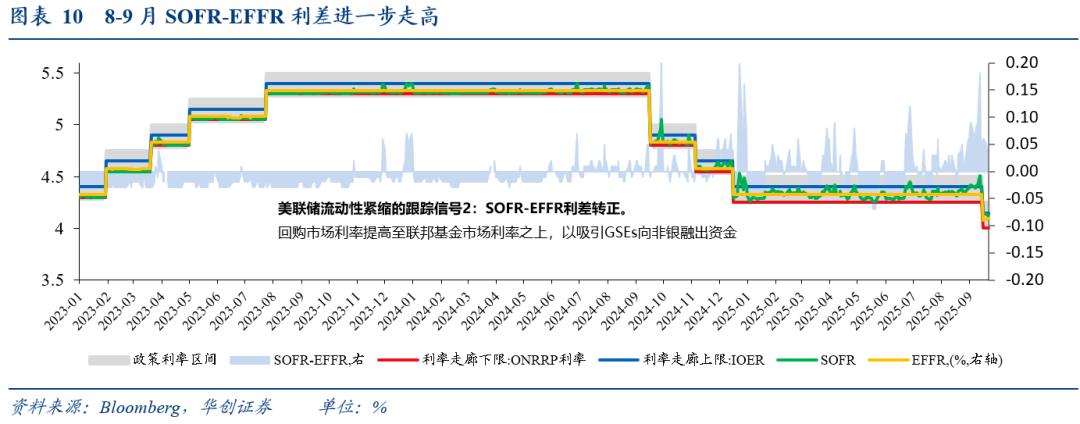

指标2:SOFR-EFFR利差是否转正?当回购市场(非银机构为主体)流动性短缺时,回购市场利率SOFR会提高至联邦基金市场利率之上,以吸引GSEs向非银融出资金。8月中旬至今,SOFR-EFFR利差稳定为正,利差最高达到0.18%;反映了在ONRRP用量几乎耗尽的环境下,非银机构流动性环境已经显著收紧,开始稳定以高于EFFR的利率水平向GSEs等联邦基金市场的参与主体借款。

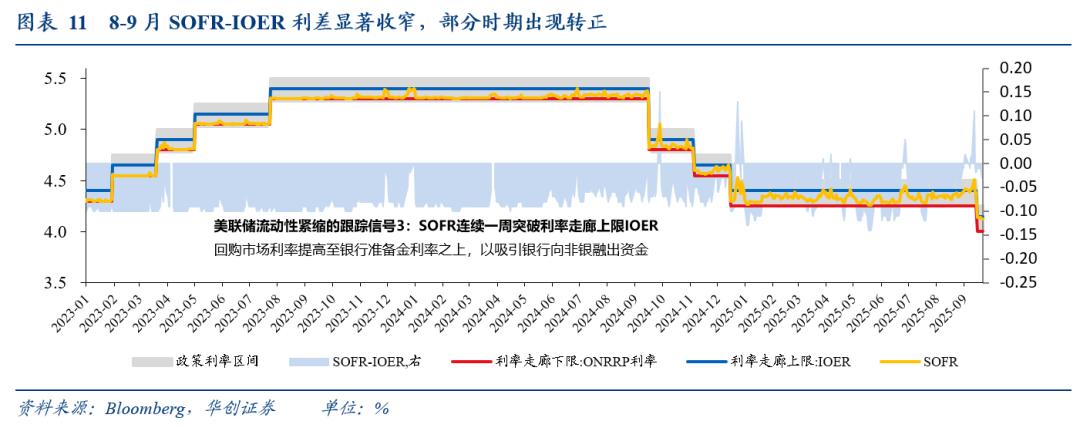

指标3:SOFR是否连续一周突破利率走廊上限IOER?当回购市场(非银机构为主体)与中小银行流动性均出现短缺时,回购市场利率SOFR提高至银行准备金利率之上,以吸引银行向非银融出资金。9月中旬,SOFR利率短期突破IOER,不过此后再度回到利率走廊上限以下。但SOFR-IOER利差平均值由7月的-0.06%收窄至9月的-0.03%,同样反映了非银机构流动性环境正在收紧。

(二)全球金融市场流动性跟踪:美国国债流动性恶化,信用利差维持低位

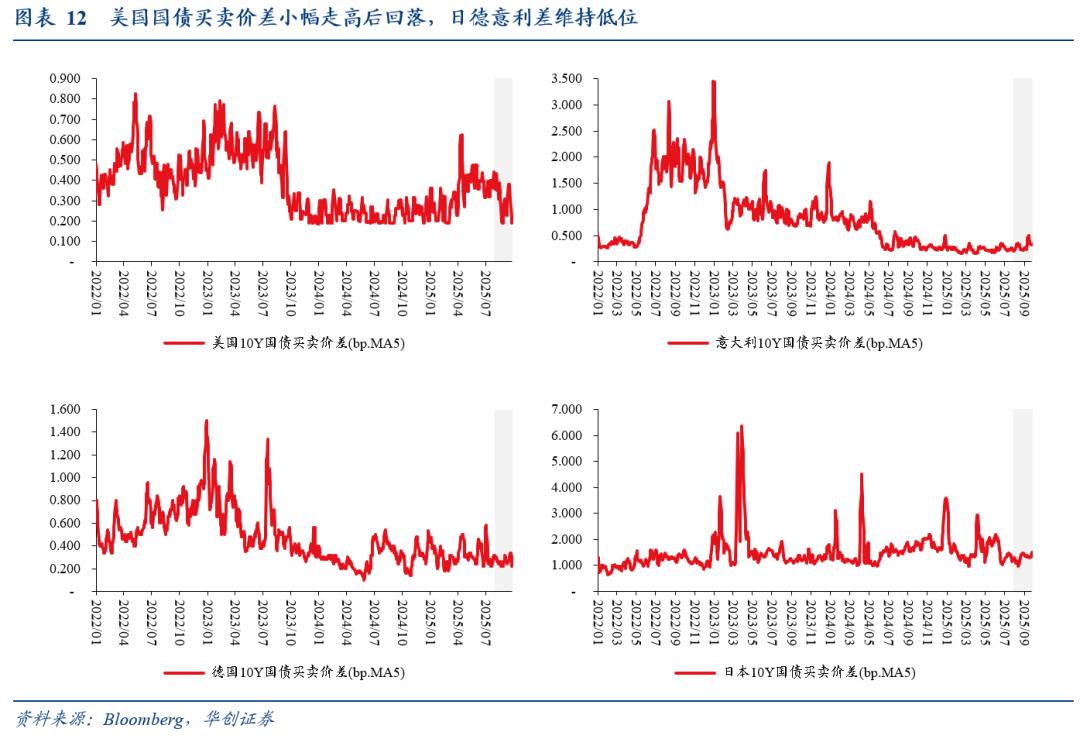

1、国债买卖价差:美国国债买卖价差有所波动,未显著走高

美国国债买卖价差有所波动,未显著走高,日德意利差维持低位。8-9月美国10Y国债买卖价差反复在0.19bp-0.58bp之间波动,9月下旬利差处于低位。可见在隔夜逆回购和准备金的流动性支撑下,三季度美国国债天量发行并未对美债市场流动性形成较大冲击;但由于9月末ONRRP余额已基本消耗完毕,未来如果出现货币市场流动性环境收紧,或将对美国国债市场形成潜在冲击。而日德意国债利差持续维持低位,国债市场流动性宽松。

(指标含义:买卖价差,即证券的最低要价与最高买入价之间的差额,是衡量国债市场流动性的常用指标之一:买卖价差越窄,市场流动性越好;买卖价差越宽,市场流动性越差。背后的原因是,买家和卖家就试图买卖的价格进行协商,双方的价格越接近,越有可能真正成交。买卖价差越宽说明买卖双方对公允市场价格的意见相差越大,发生交易的可能性也随之缩小。通过跟踪主要经济体国债买卖价差可以观察各经济体金融市场流动性情况。)

2、全球金融市场信用/流动性溢价:美元流动性略有收紧

(1)美元流动性溢价

Libor-OIS利差:8月以来Libor-OIS利差大幅飙升,已达到2020年峰值的约67%,反映了近期流动性出现收紧,流动性溢价走高,或与三季度美债天量发行有关;但结合SOFR-Ois利差也可看出,近期SOFR-OIS利差冲高后回落,流动性环境边际有改善迹象,或暂时不至于触发流动性危机。

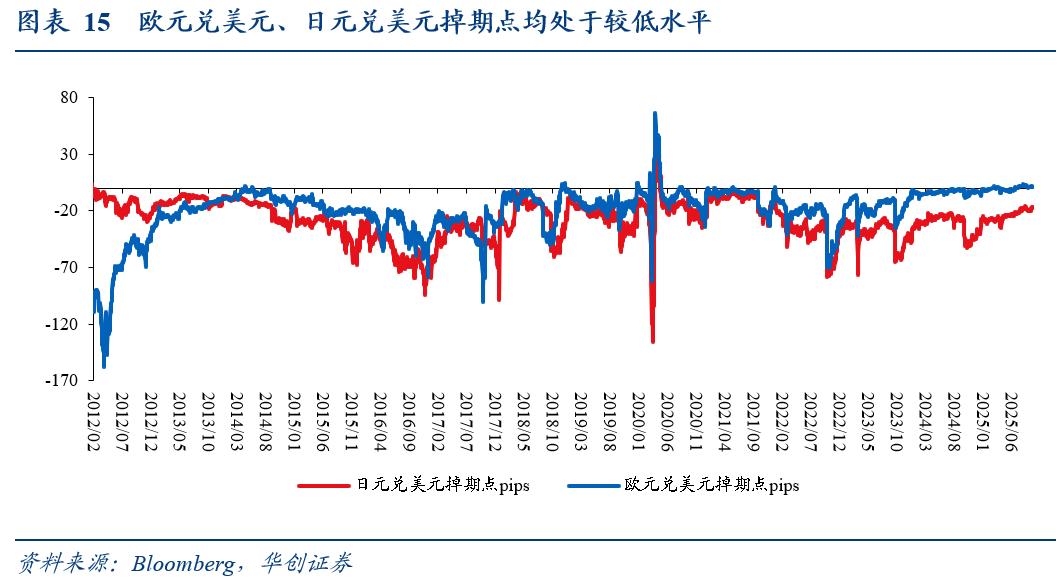

离岸美元掉期点:近期欧元兑美元、日元兑美元掉期点均处于较低水平,离岸美元市场流动性充裕。其中欧元兑美元掉期点转正,或反映了当前市场对欧元资产需求相较美元资产更为强劲。

(指标含义:Libor-OIS利差是常用的衡量美元流动性的指标,Libor为无抵押隔夜拆借利率,存在一定信用风险,而OIS由于只交换利息而不涉及本金因此无信用风险,Libor-OIS利差可衡量信用风险溢价,当美元流动性紧张时,该溢价会走阔。随着Libor退出历史舞台,我们选用ICE目前仍在报价的Libor数据。

离岸美元掉期点可衡量离岸市场美元融资的难易程度。根据利率平价理论,掉期点主要取决于两种货币的利差,以欧元兑美元掉期点举例,欧元作为低息货币,兑美元高息货币的掉期点为负;同时掉期作为金融衍生产品本身会受到供需影响,当美元融资难度加大、美元利率走高时,掉期点会进一步走阔,因此当离岸美元掉期点走阔时则意味着离岸市场美元融资难度加大。)

(2)信用风险溢价

2025年8月以来美国投资级信用债CDS价格有小幅走高,不过提升幅度不大;同时信用债OAS、高收益债CDS价格均维持低位。欧洲、日本、亚洲(除日本)的信用债CDS价格处于低位、美国商业票据-EFFR利差仍极低且近期再度转负。

(指标含义:信用债市场风险溢价可以通过期权调整价差OAS与信用违约互换CDS价格衡量。OAS是将期权调整后的现金流贴现得到理论价格、并与无风险利率计算利差,可衡量资产的信用风险,利差越高则风险溢价越高, CDS价格为违约互换合同购买者支付的价格,当信用风险越大该价格则越高,美国高收益与投资级信用债CDS价格也同样在历史低位,全球主要非美地区信用债CDS也处于较低水平。

商业票据利率与EFFR之间的利差是衡量高信用评级银行借贷成本的指标。当流动性紧张时,商业票据利率上升,利差扩大。)

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。