超预期的财政增量

来源于:英为-推荐

发布日期:2025-10-29 16:07:41

一、政策观察:两项政策与两大变化

近期我们迎来了两项超预期的资金增量政策。一是9月29日,国家发改委在新闻发布会上明确设立5000亿新型政策性金融工具,资金全部用于补充项目资本金,重点支持科创、扩大消费、稳外贸等,促进经济平稳健康发展。二是10月17日,财政部在前三季度财政运行发布会上披露,中央财政将从地方政府债务结存限额中安排5000亿元下达地方。去年10月12日发布会上披露的结存限额下达规模为4000亿元。为应对6-8月经济数据波动,政策响应速度超出此前预期。

对比去年,本次增量政策有两个重要变化:

一是总量力度超此前预期。从5000亿准财政工具补充项目资本金,叠加5000亿结存限额提供资金配套,两类工具合计形成近万亿资金体量。需注意的是,部分项目可能同时使用两类资金,未必能完全发挥最大杠杆效应,但整体资金规模已达到万亿级别;且仅从结存限额单一工具看,今年5000亿规模也较去年4000亿有所提升。

二是结构上,使用场景扩围。去年4000亿结存限额的用途聚焦两点:一是化解存量政府投资项目债务,二是消解政府拖欠企业账款。本次5000亿结存限额在延续上述用途的基础上,明确新增额度用于“经济大省符合条件的项目建设”,通过精准支持扩大有效投资,更好发挥经济大省“挑大梁”的作用。

二、政策理解:政策出台的核心背景

一是总量层面:6-8月宏观经济数据承压。6-8月期间,宏观经济数据有所波动,表现为制造业投资下滑,固定资产投资偏弱,社会消费品零售总额略有回落,房地产数据偏弱。在这一背景下财政增量政策及时出台,以应对经济运行中的不确定性。

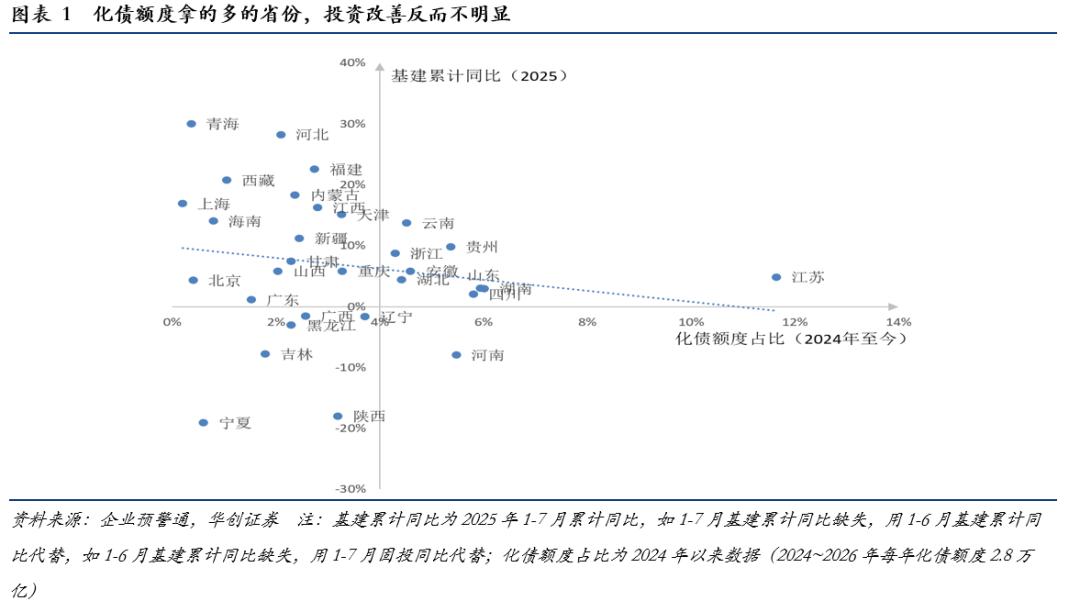

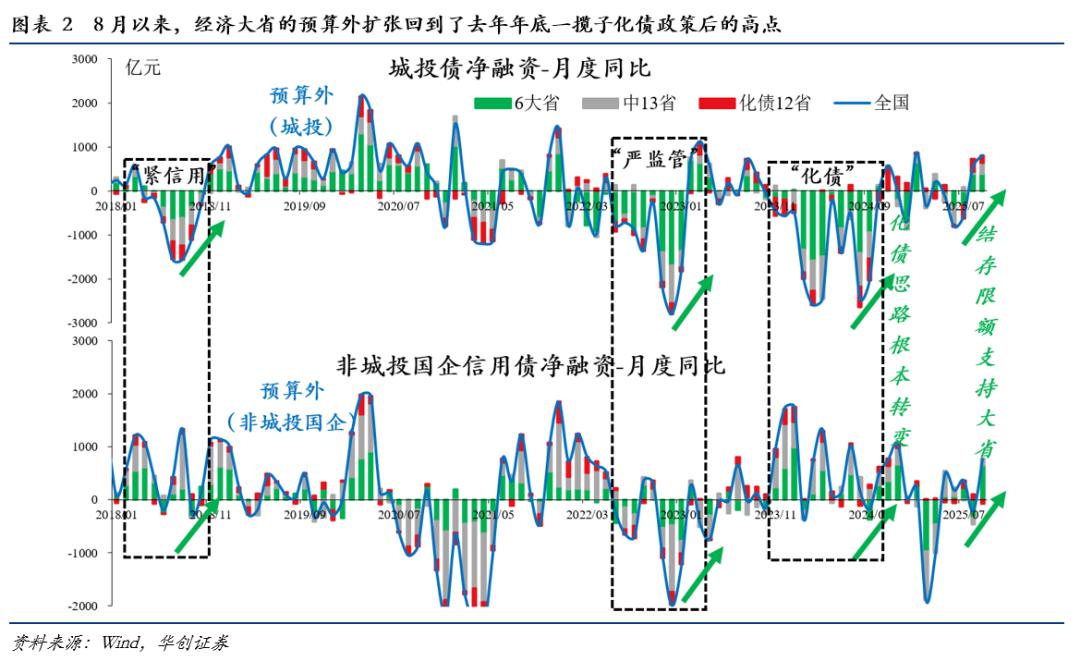

二是结构层面:头部大省未充分发挥带动作用,从两个数据来看。1)各省化债额度与基建增速无关。观察“各省获得的化债额度”与“各省基建投资增速”,二者未呈现预期中的正相关性,获得化债额度较多的头部大省反而基建增速偏低。这反映当前化债力度尚未完全解决地方财政问题,未能有效激发大省“挑大梁”的作用。2)头部大省广义信用扩张持续承压。我们以地方城投债+非金融国企的信用债净融资额衡量各地方的广义信用扩张,发现,去年上半年头部大省广义信用扩张呈收缩态势,去年926后略有改善,但今年二季度再次转负。结合上述两点可判断,头部大省在广义信用扩张中仍面临较大压力,我们理解这是本次财政增量政策出台的重要背景。

三、政策验证:两大验证方向

本次增量政策的效果,可通过两大核心链条验证,这也是后续投资层面需重点跟踪的方向:

一是观察经济领先指标,能否稳住循环类指标。原本受年底政府债发行量同比减少影响,未来1-2个月内,旧口径M1、新口径M1及企业与居民存款增速差等指标可能面临读数波动。本次增量财政政策出台后,观察能否有效扩大需求、带动实物工作量落地,进而稳住上述经济循环类领先指标,是降低跌幅?实现企稳?还是超预期回升?这一点需要我们持续跟踪验证。

二是观察经济供需结构,能否改善物价预期。本次财政增量资金主要投向基建投资,关注点在于是否可持续,我们此前分析,打破“生产性魔咒”的最优数据结构,是制造业投资在“反内卷”影响下偏弱的同时,以基建为代表的终端需求类投资稳步提升。这一结构若可持续,将为未来的物价均衡提供良好支撑。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。