出口价格能带动PPI回升吗?——基于历史二者背离复盘的启示

来源于:英为-推荐

发布日期:2025-10-30 09:11:35

历史经验来看,PPI同比拐点通常领先于中国出口价格指数同比拐点3个月左右,主要是因为出口更多集中于中下游工业品,PPI变化需要经过一定时间的产业传导才会体现在出口价格上。但是,最近PPI与中国出口价格指数走势出现背离,PPI回落但出口价格继续上行,历史上来看,这种背离现象也偶有发生,那么,本轮二者为何背离,以及最为关键的是,二者最终会向谁靠拢,出口价格能带动PPI回升吗?

(一)出口价格回升的共性因素?外需驱动或汇率波动

1、历史上有4轮出口价格与PPI背离周期

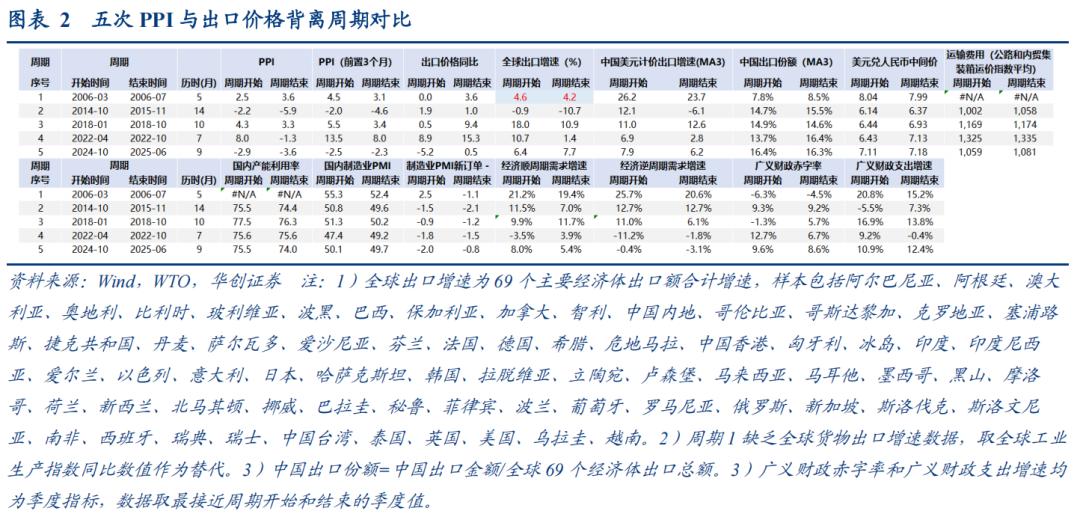

首先,寻找PPI与中国出口价格背离周期。有数据以来,共有五次较为明显的出口价格增速上行、而PPI下行的背离。分别为:1)周期1:2006年3月-2006年7月,2)周期2:2014年10月-2015年11月;3)周期3:2018年1月-2018年10月;4)周期4:2022年4月-2022年10月;5)周期5:2024年10月-至今(本轮)。

其次,历史上4轮背离周期最终向谁靠拢?多为出口价格靠拢PPI。我们发现,仅有周期1(2006年3月-2006年7月)中,PPI转向靠拢出口价格,二者最终共同上行,其余3轮周期,均是出口价格靠拢向PPI,二者共同步入下行通道。

那么,为什么周期1如此特殊,PPI转为与出口价格同步上行?本轮究竟是更像周期1,还是可能步入另外3轮周期的“后尘”?

2、驱动背离的四个潜在因素复盘:需求、供给、计价结算

我们观察宏观视角的三方面因素,可以发现,周期1的独特之处在于,其出口价格背离PPI上升主要是受外需回暖驱动,而周期2-4一大共性特征则是人民币汇率贬值,当下与周期1的背景更为类似。换言之,人民币汇率波动或可驱动出口价格与PPI短期背离,但若想实现出口价格带动PPI回升,必要条件是外需景气上行。

具体来看:

1、需求端,即出口价格回升是否受外需景气带动。

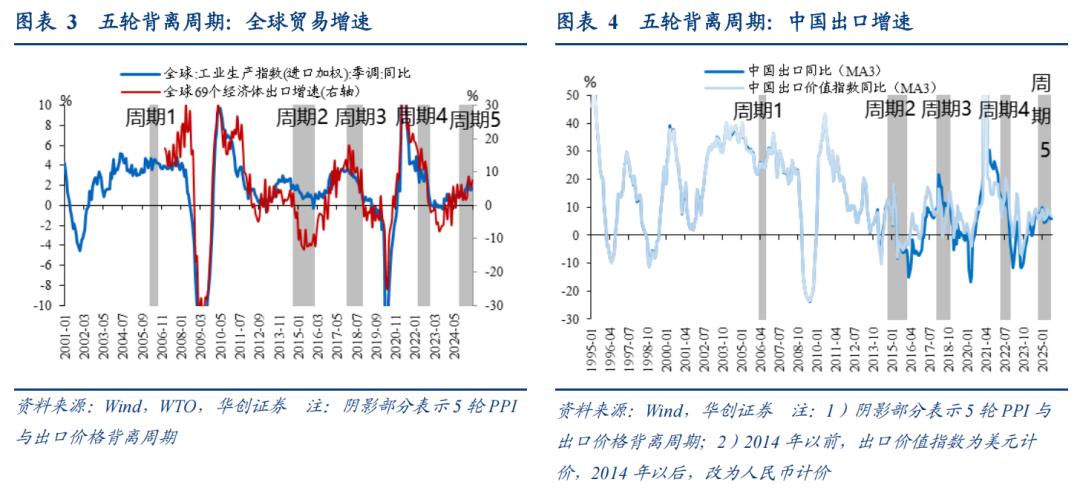

观察指标:全球货物出口增速(或者全球工业生产增速)。我们重点关注增速的变化趋势是倾向上行、平稳或下行,而非增速绝对水平。

结论:周期1与其余几轮周期存在明显区别。历史4轮背离周期中,仅有周期1外需景气高企,全球工业生产增速维持高位,其余3轮背离周期中,全球货物出口增速均呈下降趋势(图3)。

对比本轮:本轮周期中,外需景气与周期1更为相似,全球货物出口增速处于自2023年中开始的震荡上行通道中,外需呈改善态势(图3)。

2、供给端,即出口价格回升是否受中国出口竞争优势提升的带动。

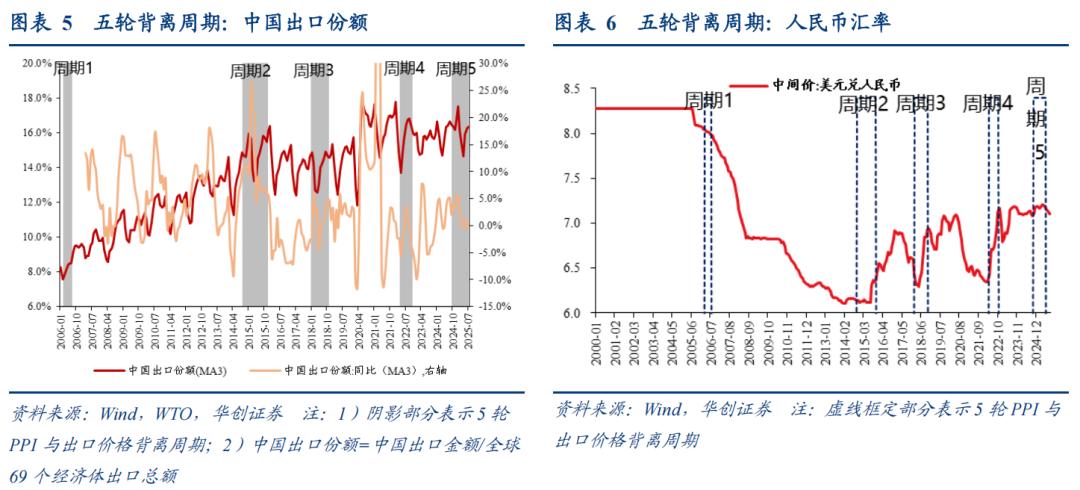

观察指标:中国出口增速,直接反映中国出口景气度;中国出口份额,反映中国出口竞争力。

结论:从中国出口增速来看,周期1与其余3轮周期存在明显区别。周期1中,中国出口增速保持平稳,处于过往一轮出口增速周期波动的低点,而周期2-4中,中国出口增速均呈下行态势(图4)。从中国出口份额来看,缺乏明确的特征。一方面,出口份额绝对数额来看,周期1中,中国出口份额上升;周期2-3中,中国出口份额大致与去年中枢持平;周期4中,中国出口份额同比下滑。另一方面,出口份额同比变化率来看,周期1缺乏数据;周期2中,中国出口份额同比增速保持正增、但增幅逐渐衰减;周期3中,中国出口份额同比增速维持小幅正增;周期4中,中国出口份额同比为负(图5)。

对比本轮:从中国出口增速来看,本轮与周期 1 更为相似,增速中枢持稳、而非持续下行(图 4 )。由于出口份额视角历史背离周期不存在明显特征,因此不做对比。

3、计价结算。包括两方面内容:一方面,由于货物贸易以美元计价结算为主,而中国出口价格指数2014年以后为人民币计价,因而美元兑人民币汇率变动也是影响出口价格指数波动的重要因素之一。另一方面,出口价格指数按离岸价格(FOB)计算,其构成不仅包括产品价值,还包含境内运费、保险费、装卸费及出口清关费等;而PPI仅衡量工业生产领域产品的出厂价格水平。因此,二者至少相差一系列境内流通与出口环节的费用。

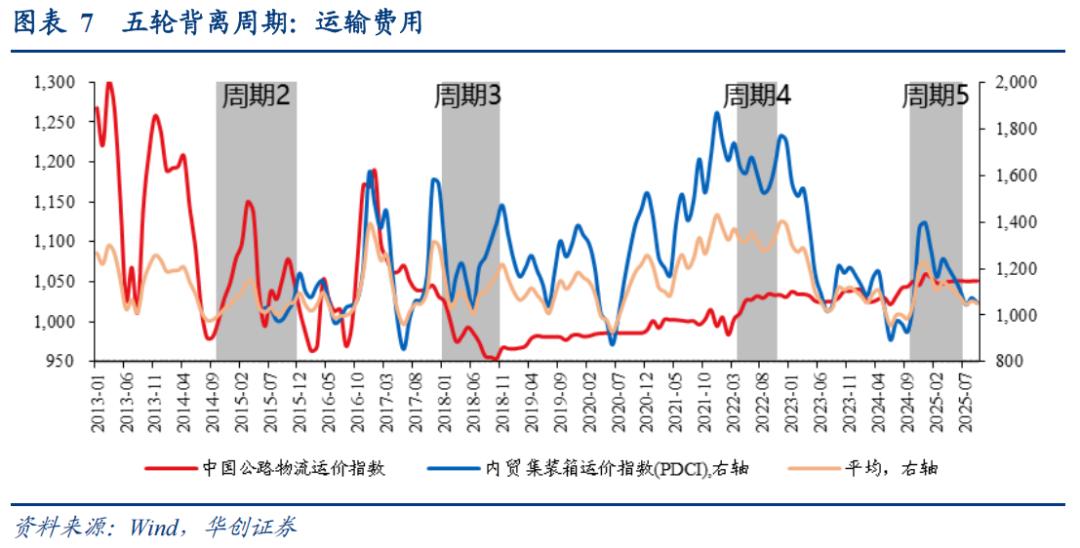

观察指标:1)美元兑人民币中间价,美元计价出口折算成人民币计价出口额时,使用的是人民币汇率中间价。2)运价指数,以运费作为代表,衡量境内流通与出口环节的费用。

结论:从汇率看,周期1与另外3轮周期存在明显区别。周期2-4中,人民币对美元出现较大幅度贬值,而周期1中,人民币汇率较为稳定、小幅升值,当然这与汇率机制也有关系(图6)。从流通费用看,不存在明显的特征。周期2-3中,我国境内运输费用(用公路运价指数和内贸集装箱运价指数均值衡量)低位震荡;周期4中,运输费用高位震荡(图7)。

对比本轮:汇率视角看,本轮与周期2-4有一定相似之处,但目前来看与周期1可能更为相像。一方面,人民币对美元确实有一定幅度贬值,但另一方面,贬值幅度相比于周期2-4中的人民币贬值幅度明显偏小,同时7月以来人民币对美元转为升值(图6)。由于运费视角历史4轮周期不存在明显特征,因此不做对比。

4、国内因素:前述三因素主要是站在出口价格角度考虑,而对于PPI,国内供需格局影响也十分重要。

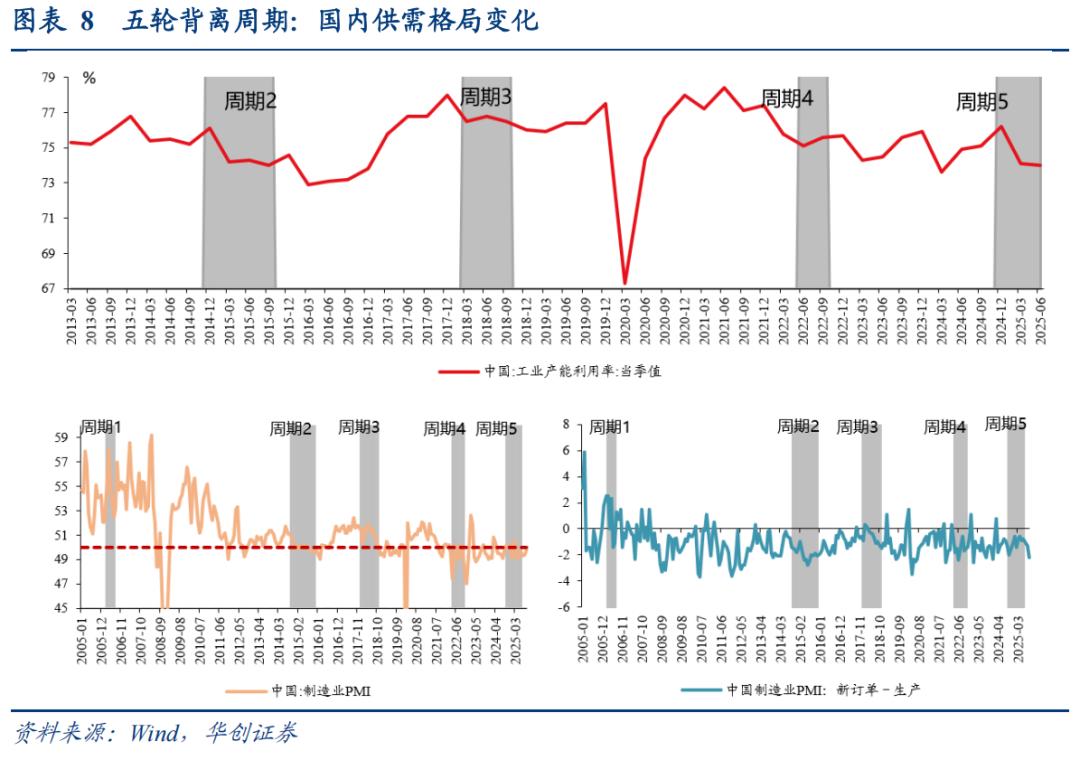

①供需缺口:最直接的是用产能利用率衡量,但该数据较短,不能覆盖周期1,我们辅之以观察制造业PMI及新订单和生产指数差值,后者或更能更好反映需求与供给冷暖差异。

结论:1)从产能利用率角度看,周期2和3与当下类似,均经历产能利用率由高到低的回落,周期4则有小幅低位反弹。2)从国内制造业PMI看,周期2-4与周期1最大的区别在于:在周期1中,国内制造业PMI始终处于荣枯线以上、且未确立下行趋势;在周期2和3中,国内制造业PMI均经历一轮回落趋势,跌破荣枯线,周期4中,制造业PMI始终在荣枯线以下低位震荡。3)从制造业PMI新订单与生产差值来看,对比历史四轮周期来看,周期1中,新订单与生产指数差值更高,位于零线之上,周期1结束后差值有所回落,但在0附近波动;周期2-3中,新订单与生产指数差值呈回落态势,周期4中,新订单与生产指数差值持续处于历史低位。

对比本轮:从上述三个反映国内供需格局指标来看,当下与周期2-4区别不大,供需矛盾相比周期1更加突出,毕竟事实上,周期1中本身PPI同比始终维持正增、并没有明显大幅回落(图1)。

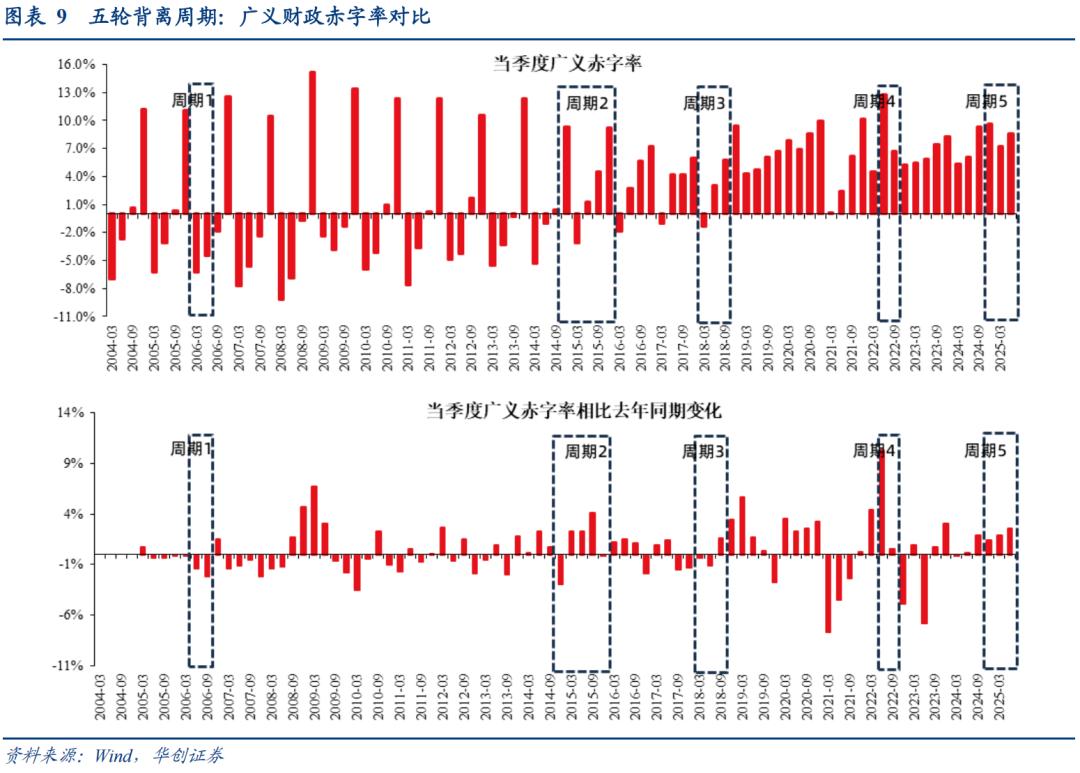

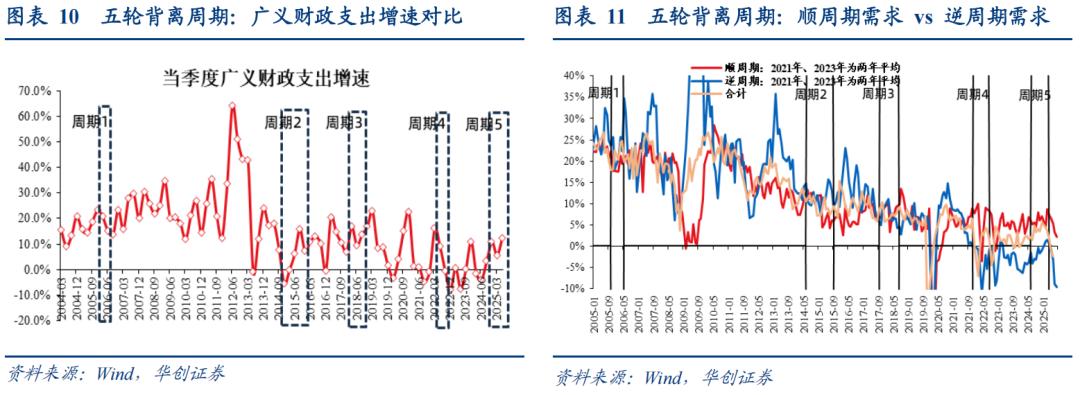

②政策力度:较大的政策力度或可对冲物价下行压力。可以直接用广义财政赤字率提升幅度、广义财政支出增速衡量,不过考虑到财政赤字率和财政支出增速都是季度指标,我们通过拆分宏观需求,侧面观察“需要”的潜在政策力度区别。

结论:1)从广义财政赤字率来看,周期1相比于周期2-4并不存在明显区别特征。2)考虑到赤字率季节性特征明显,波动较大,我们单独考察广义财政支出同比增速,周期1与周期2-4相比一大区别是,财政支出增速水平明显高于周期2-4。

3)按政策掌控力强弱可将宏观需求拆分为二:一块是政策掌控力较强,对债务依赖较高的地产、基建等需求(称为逆周期需求),另一块是政策掌控力稍弱,对债务依赖较低的社零、出口等(称为顺周期需求)。观察图11发现,周期1与周期2-4的一大区别在于,周期1中,顺、逆周期需求均呈上行趋势且此后该趋势延续,而周期2-4中,要么是只有逆周期需求强(如周期2),要么是只有顺周期需求偏强(如周期3和4),或反映单一需求难以支撑PPI跟随出口价格共同向上。

对比本轮:当下国内宏观需求仅有顺周期偏强,逆周期增速为负,且近期二者均有回落态势,相比周期1,需求偏弱。

(二)本轮出口价格回升的独特因素?关税冲击下的结构调整

本轮出口价格备受关注背后还有一个重要宏观因素的影响,即关税。今年以来,特朗普对中国加征了54%的关税(其中24%暂停执行),而美国整体进口有效关税率由2024年底的2.3%升至2025年7月的9.6%,创1947年以来新高。在关税的影响下,中国出口或“主动”或“被动”地调整了商品和目的地结构,其或多或少地影响了中国出口价格。

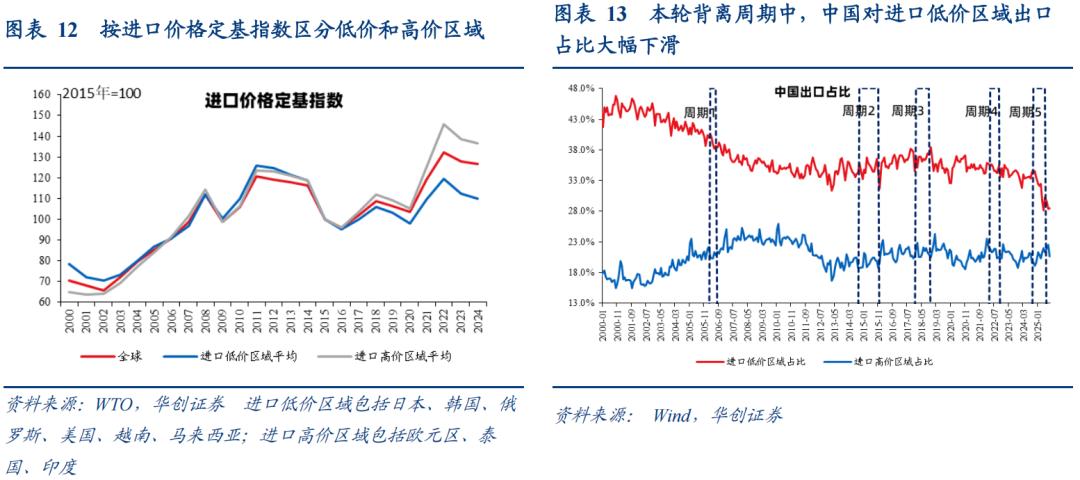

1、出口区域结构变化:对低价区域出口大幅下滑

本轮背离周期中,中国对进口低价区域的出口大幅下滑。

对于主要经济体,区分其属于进口高价区域还是低价区域。具体而言,我们将2024年进口价格指数低于120(全球进口价格指数为126.7)的定为进口低价区域,主要包括日本、韩国、俄罗斯、美国、越南、马来西亚;将进口价格指数高于125的定为高价区域,主要包括欧元区、泰国、印度;其余为平价区域。

2000-2017年,全球、高价区域、低价区域进口价格定基指数差距不大,2018年以后,低价区域进口价格指数逐渐落后于全球,与之差距逐渐扩大。高价区域进口价格则于2021年才开始大幅领先于全球(图12)。

从中国出口角度看,本轮背离周期中,中国对进口低价区域的出口占比大幅下滑(主要是因为对美国出口大幅下滑),由2024年10月34.3%降至2025年6月30.2%,回落约4.1个百分点,而过往四轮背离周期平均仅回落约0.8个百分点;对进口高价区域的出口占比抬升,由2024年10月19.6%升至2025年6月21.3%,回升1.7个点,过往四轮周期平均变化-0.5%。

2、出口商品结构变化:高价商品出口增加

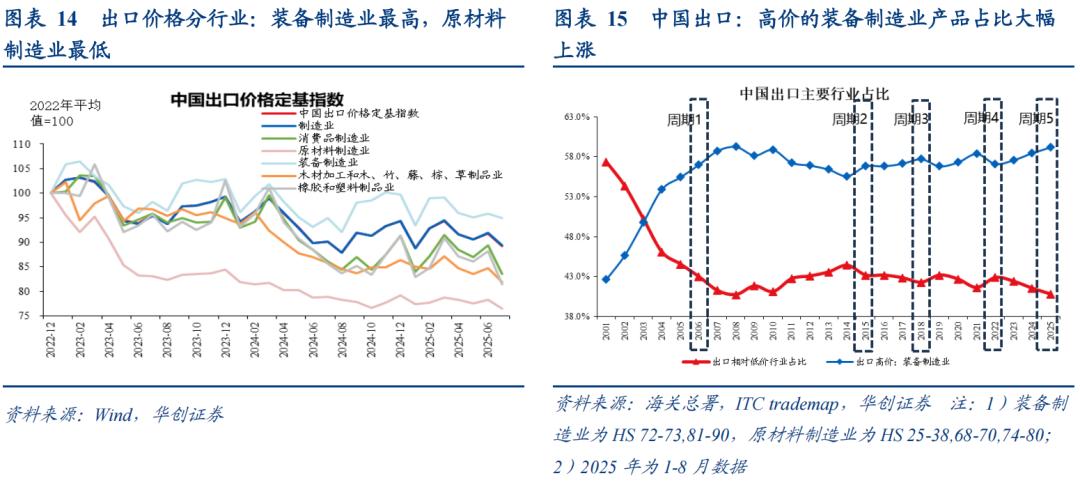

分行业来看,本轮背离周期中,中国出口高价商品占比大幅提升、低价商品占比回落。中国出口主要行业中,装备制造业商品出口价格最高,原材料制造业商品出口价格最低(图14)。今年以来,中国出口装备制造业商品占比升至2001年以来次高(2025年1-8月占比为59.2%),仅略低于2008年占比59.3%(图15)。

出口商品结构调整的背后,离不开关税引发的中国出口区域结构调整的影响 。

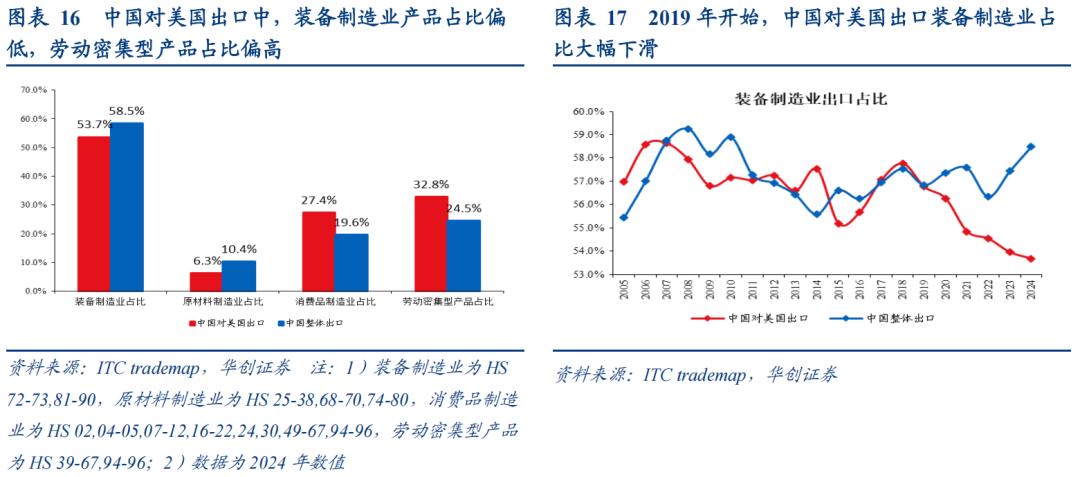

1)高关税压力下,今年中国对美国出口占比大幅下滑,而中国对美出口中,高价的装备制造业占比相对偏低、低价的劳动密集型产品占比相对偏高(图16)。2024年,中国对美国出口中,装备制造业产品占比53.7%,低于中国整体出口中装备制造业占比58.5%;中国对美国出口中,劳动密集型产品占比32.8%,中国整体出口中占比则为24.5%。

2)2018-19年中美贸易摩擦以来,中国对美国出口中,装备制造业产品占比持续下滑(图17),2021年开始屡创历史新低;与此同时,中国整体出口中,装备制造业产品占比则震荡上行。

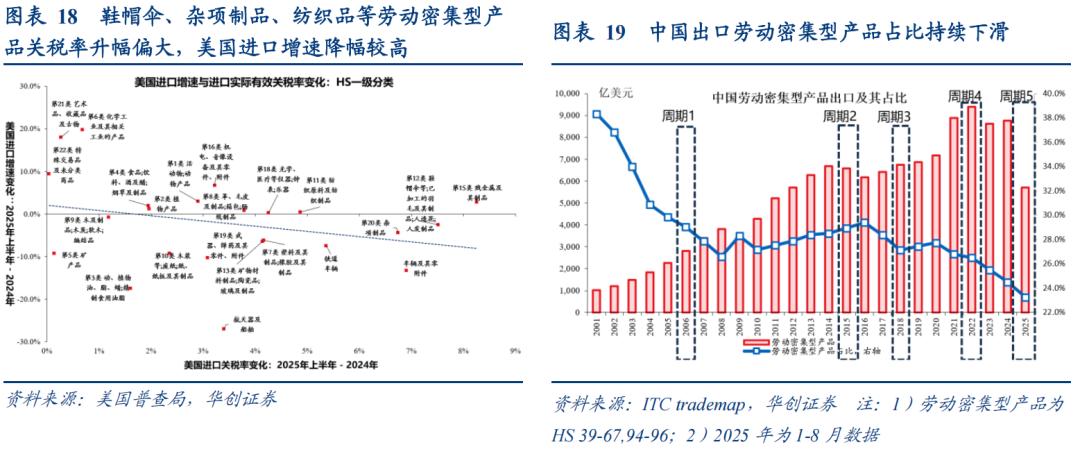

此外,关税冲击下,依赖低价优势的劳动密集型产品出口大幅下降(图19),也意味着低价商品出口比例下滑。其背后有两重因素影响:

1)美国劳密产品进口关税率提升幅度相对较大,带来美国劳密产品进口整体回落幅度较大。如,2024年-2025年上半年,鞋帽伞关税率由11.4%升至19.0%,进口增速由5.1%降至2.5%;杂项制品关税率由4%升至10.8%,进口增速由2.7%降至-1.8%(图18)。

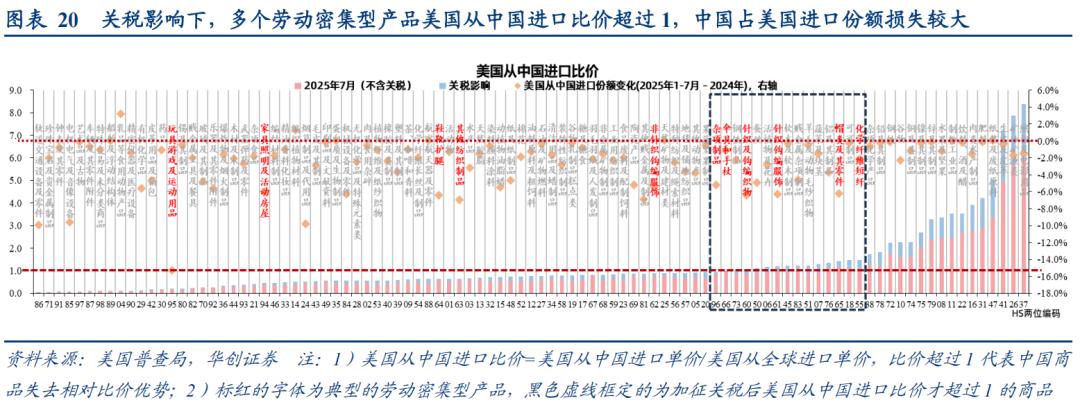

2)劳密产品的性质决定其竞争力较为依赖价格优势,关税导致美国从中国进口的多项劳密产品的比价(从中国进口单价/从全球进口单价)由原本低于1(反映中国商品具备相对价格优势)变为超过1,进而导致中国劳密产品在美国进口中所占份额下滑幅度较大(图20)。

(三)结论:谁来主导,出口价格 or PPI ?

综上,基于出口价格与 PPI 背离周期的历史复盘,我们发现,出口价格与 PPI 最终会同步,但究竟是出口价格带动 PPI ,还是 PPI 主导出口价格,核心在于驱动出口价格与 PPI 背离的因素是外需还是计价结算的汇率。若有外需景气持续上行的需求端力量拉动,则 PPI 最终会向出口价格靠拢、共同上行;反之,若没有外需景气的支撑,仅依赖汇率变化驱动出口价格脱离 PPI 上行,意味着出口价格缺乏持续上行的动力,最终往往向 PPI 靠拢、共同回落。 目前来看,本轮背离周期中,有外需景气回升的作用(图3),但可能部分受关税刺激下需求前置的影响,后续重点是外需上行的持续性。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。