美国通胀或阶段性见顶——美国9月CPI数据点评

来源于:英为-推荐

发布日期:2025-10-30 09:22:18

一、美国通胀或阶段性见顶

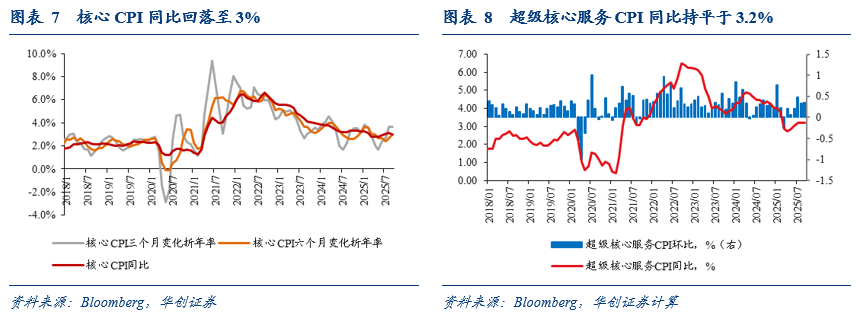

回顾过去半年对等关税实施以来,美国通胀经历了一轮小幅的回升期,但幅度相对温和;9月份的通胀上行幅度进一步趋缓,不及预期,核心通胀甚至略有回落。美国CPI同比自今年1月的3%降至4月低点的2.3%,随后反弹至9月的3%(市场预期3.1%),累计回升0.7个百分点,9月仅回升0.1个百分点。核心CPI同比自今年1月的3.3%降至3-5月低点的2.8%,随后反弹至9月的3%(市场预期3.1%),累计回升0.2个百分点,9月回落0.1个百分点。

总结下来,可能有以下三个原因:

第一,关税的价格影响相对可控。一方面,随着贸易谈判逐步落地,美国整体关税税率的上行幅度并不如市场早先预期的那么高。据耶鲁大学预算实验室最新估算,考虑供应链调整后,基于现有关税政策,美国关税税率或为17%,在对等关税初期,这个估算高于20%。并且实际上的关税税率更低,从2月至7月,有效关税税率仅从2.3%升至9.5%。另一方面,鉴于高价可能引发的需求下滑担忧,美国进口商和企业分摊了关税成本,消费者最终承担的关税比例可能在1/3至50%(沃勒认为出口商、进口商和消费者承担的比例约各1/3;纽约联储5月份的调查数据估计消费者承担比例约52%;美联储一篇notes的估计是消费者承担54%)。

如果沿用《关税已在美国通胀中体现了多少?》中的分析框架,若假设没有关税下,核心商品价格会维持不变,则截至9月份,关税的涨价效应在核心商品价格中可能已体现了接近90%。假设最终的关税税率会提升至17%,则剩余尚未体现的关税(包括目前已有关税税率提升中未体现的部分以及未来关税税率可能继续提升的部分),对核心商品价格的影响应该大约0.5个百分点、对整体CPI的影响只有约0.1个百分点,还尚未体现。

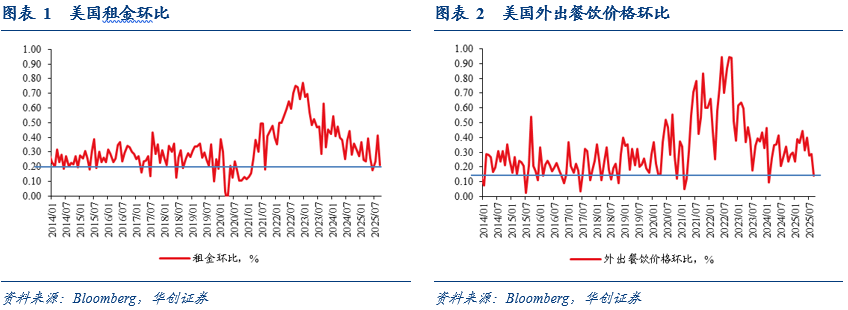

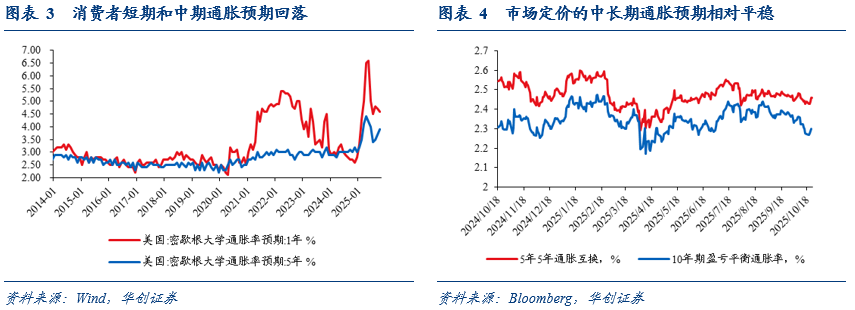

第二,伴随就业市场边际走弱、趋于平衡,关税的价格冲击并未引发工资螺旋。劳动力供需更趋于平衡,时薪增速放缓,关税的价格冲击并未引发工资螺旋,就业市场并未成为潜在通胀上行压力的来源,租金和劳动力密集的服务价格涨幅逐步放缓。租金环比稳定在0.2-0.3%左右,与疫情前的中枢基本持平;超级核心服务价格粘性较强,但环比相比去年同期并未明显加速;在外餐饮价格环比也在逐步回落。

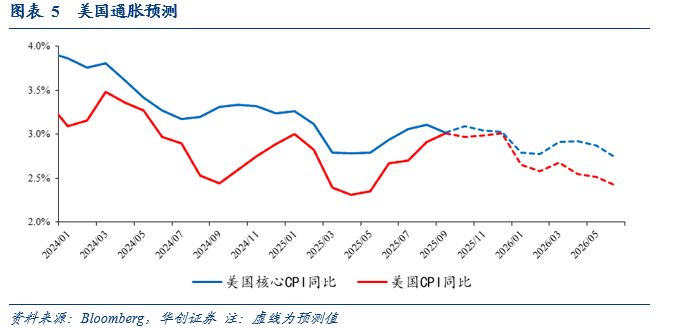

第三,特朗普关税政策“高开低走”,中长期通胀预期基本稳定。消费者的短期和中期通胀预期依然较高,但相比4-5月份明显回落。市场定价和专业调查得到的中长期通胀预期基本平稳,甚至市场定价的中长期通胀预期相比年初还有所下降。

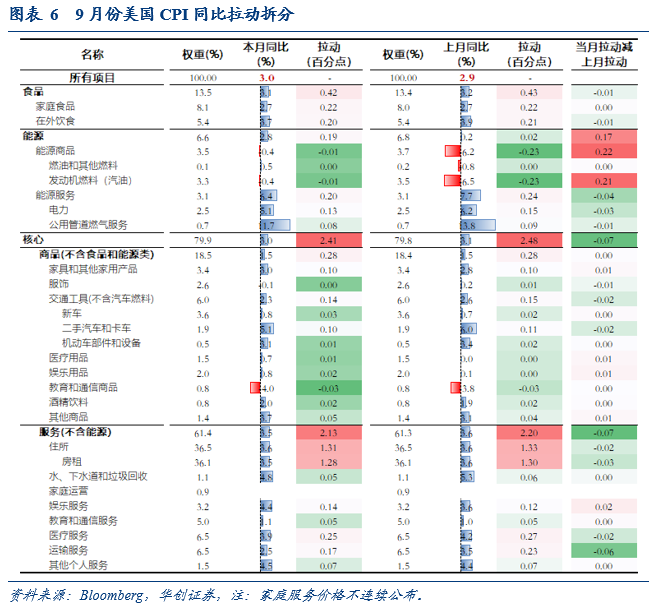

如果美国关税政策不出现大幅波动,基于目前的经济和通胀情况,我们预计美国通胀大概率已阶段性见顶,今年四季度或维持在3%左右,明年上半年趋于回落,预计明年二季度CPI同比和核心CPI同比分为约2.5%、2.8%。

对货币政策而言,这一通胀趋势可能有两层含义:其一,关税影响可控和通胀阶段性见顶,将夯实美联储继续“预防式”降息以对冲就业下行风险的底气,10月和12月或继续各降息25BP。其二,未来通胀下行幅度依然较为平缓,如果降息带动美国就业增长逐步触底企稳,美联储的风险管理重心或再度转向通胀,明年上半年的降息节奏或将放缓,不排除再度出现较长月份暂停降息的情况。

二、9月美国CPI数据点评

(一)美国CPI不及预期

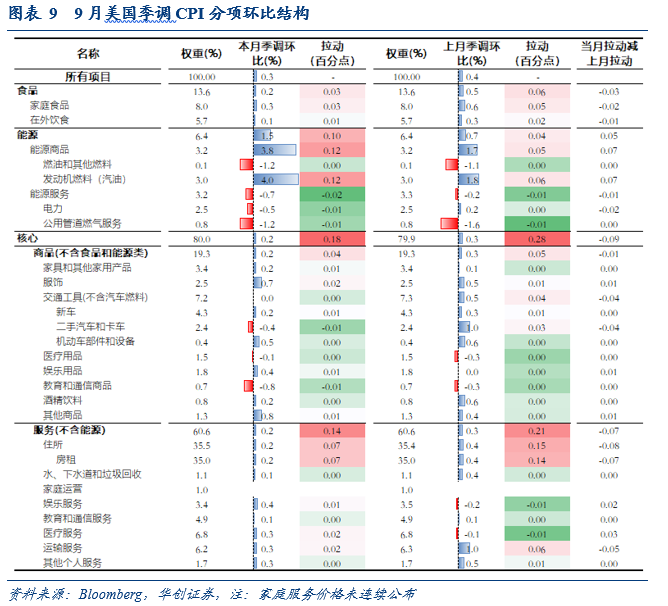

美国CPI不及预期。从读数来看,9月份CPI同比从2.9%升至3%,彭博预期3.1%;核心CPI同比从3.1%回落至3%,彭博预期3.1%;超级核心服务CPI同比持平于3.2%。CPI环比0.3%,彭博预期0.4%,前值0.4%;核心CPI环比0.2%,彭博预期0.3%,前值0.3%。

(二)CPI环比的结构特征

从环比变化来看,CPI涨幅回落,主要受食品和核心CPI的边际拖累,能源价格涨幅扩大。核心CPI中,核心商品和房租的涨幅小幅收窄,超级核心服务价格的涨幅基本持平。

第一,食品价格环比从0.5%降至0.2%,对CPI的拉动降至0.03个百分点。其中,肉禽鱼蛋、奶、蔬菜等食品杂货价格走弱,家用食品价格涨幅从0.6%降至0.3%;外出餐饮价格(外出餐饮需求)涨幅从0.3%降至0.1%。

第二,能源价格环比从0.7%升至1.5%,对CPI的拉动升至0.1个百分点。其中,受国际油价影响,汽油价格上涨4%,而电力、燃气价格分别下跌0.5%、1.2%。

第三,核心商品价格环比从0.3%降至0.2%,对CPI的拉动降至0.04个百分点。其中,二手车(-0.4%,前值1%)价格下跌,关税影响的商品价格继续分化,比如家具家居品(0.2%,前值0.1%)、服装(0.7%,前值0.5%)继续上涨,信息技术类商品(-0.8%,前值-0.3%)、玩具(-0.1%,前值-0.8%)等续跌。29个主要细分商品中,本月上涨的有19个,上月为20个,2022-23年平均为18个,2015-19年平均为12个。

第四,租金增速明显回落,对CPI的拉动降至0.05个百分点,主要住所租金环比从0.3%降至0.2%,业主等价租金环比从0.4%降至0.1%,是2021年1月以来的最小月涨幅。

第五,超级核心服务价格环比从0.33%升至0.35%,对CPI的拉动持平于0.09个百分点。其中,离家住宿(1.3%,前值2.3%)、家庭公用事业服务(0.1%,前值0.4%)、交运服务(0.3%,前值1%)、其他个人服务(0.3%,前值0.5%)价格涨幅收窄,而医疗保健服务(0.3%,前值-0.1%)、娱乐服务(0.4%,前值-0.2%)价格转涨。

(三)市场降息预期小幅升温,美股上涨创新高

年内市场降息预期小幅升温,期货市场定价的年内降息次数从1.92次升至2.0次。明年上半年的降息次数从1.83次降至1.78次。

温和通胀报告发布后,美元和美债利率变化不大,美股上涨创新高。美元指数基本持平于98.94,十年期美债收益率上行0.9个BP至4.01%,两年期美债收益率持平于3.488%。纳斯达克指数收涨1.15%,标普500指数收涨0.79%,道琼斯工业指数收涨1.01%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。