美联储达到“合理”准备金规模——全球货币转向跟踪第10期

来源于:英为-推荐

发布日期:2025-11-10 09:23:59

一、全球货币政策转向跟踪

(一)全球利率图谱:美联储再度降息,欧央行进一步转鹰

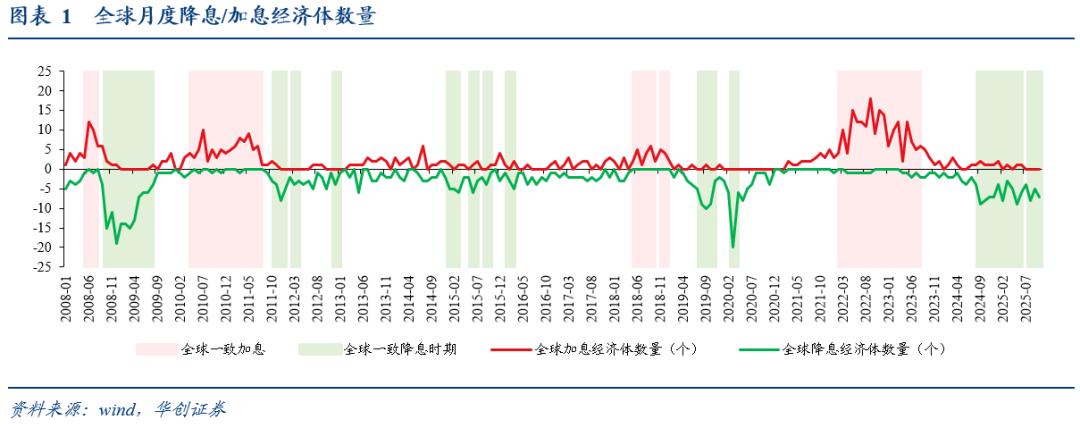

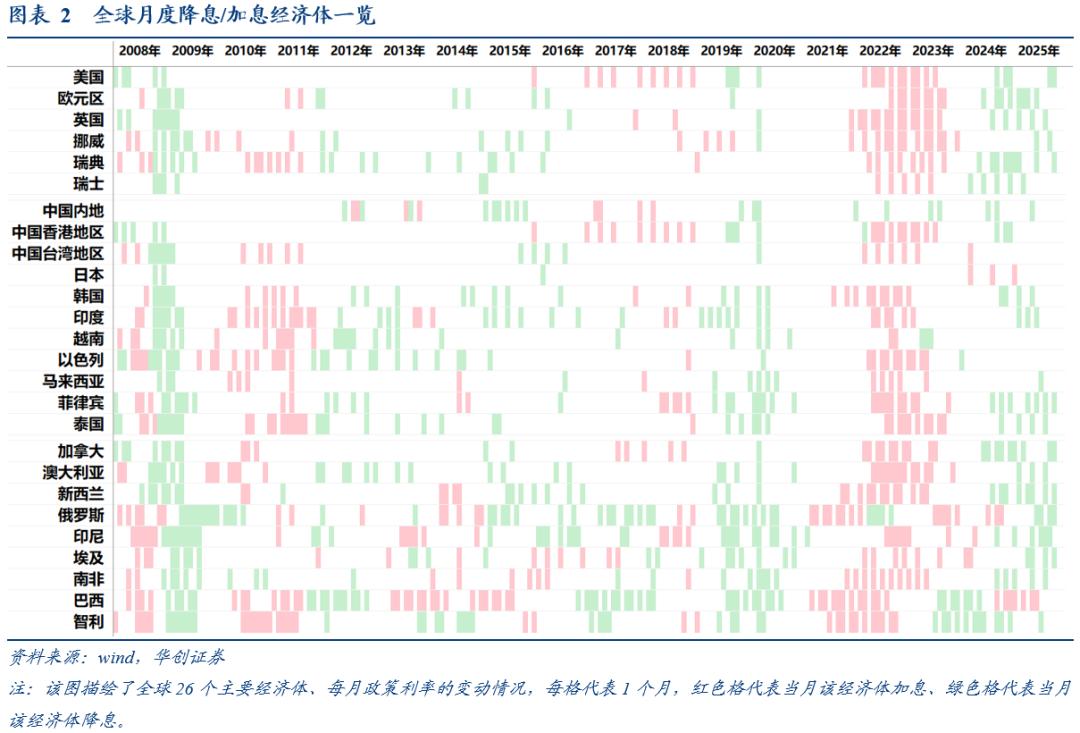

2025年10月,我们跟踪的全球26个主要经济体中有7个经济体降息,资源型经济体有4个降息。美联储如期再降息25bp,欧元区保持暂停降息周期,日央行表态偏鸽。

美联储9月降息25bp至3.75%-4%,符合市场预期。但此次12位票委中仍有1票反对(米兰希望降息50bp)。会议声明对就业和通胀的看法相比9月没有变化,但对经济的看法边际改善,从“今年上半年经济活动增长放缓”修改为“经济活动一直在以温和的速度扩张”。不过,本次会议的新闻发布会中鲍威尔表态鹰派,表示:1)对于12月是否降息,美联储内部存在强烈的分歧意见,12月降息“并非已成定局——远非如此”、“政策没有预设路径”。2)对于通胀和就业的表态,相比9月没有变化。3)对于经济而言,AI投资以及相关股价上涨带来的家庭财富效应,对消费的影响没有那么大;K型经济可能确实存在。另外,本次议息会议宣布将于12月结束缩表。

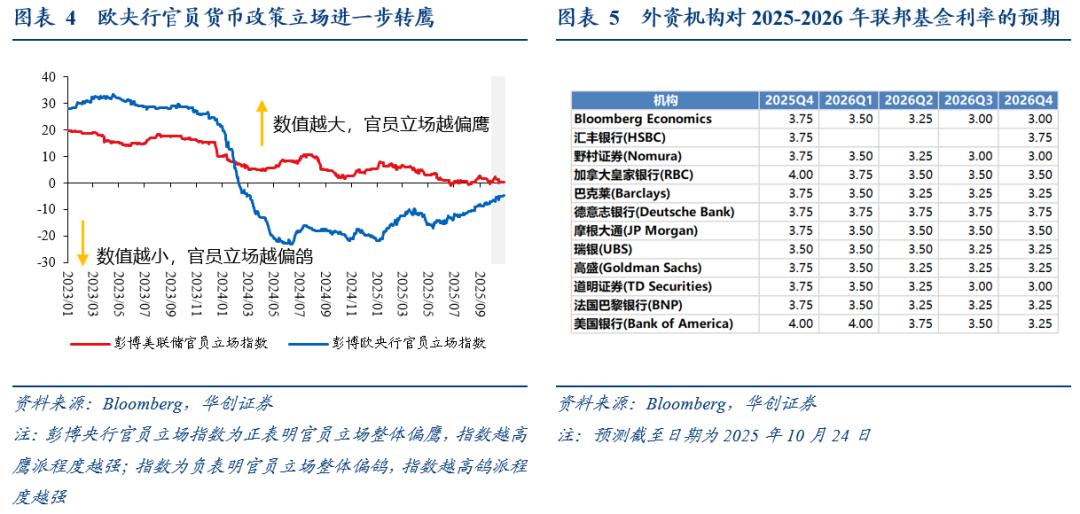

欧央行连续第三次“按兵不动”,10月会议中保持三大关键利率不变,符合市场预期。货币政策声明与9月会议大致不变,新闻发布会中拉加德对经济增长的预期也较为乐观。经济增长方面,欧央行认为,外部关税上涨、不确定性提升以及欧元走强市是经济的主要拖累,但国内服务业继续增长、高储蓄带来消费支出增长空间大,经济增长将保持稳定;对通胀的看法认为通胀率接近2%的目标,生产率提高和工资增长放缓带来劳动力成本进一步下降。不过欧央行仍未对未来的货币政策出明确指引,表示未来欧央行将遵循数据依赖、逐次会议确定政策立场。

日本央行维持政策利率不变,仍有两名票委投票反对维持利率不变,认为应加息25bp。此次会议发布的《经济与物价形势展望报告》中,日央行将2025财年实际GDP增速预期由7月的0.5%~0.7%上调至0.6%~0.8%,将2026财年核心CPI预期由7月的1.7%~2.1%上调至1.8%~2.2%,但将2026财年实际GDP增速预期由7月的0.7%~0.9%下调至0.6%~0.8%;对经济增速的预期调整略低于市场预期。不过日央行行长在新闻发布会中表态偏鸽,维持“如果经济和价格预测得以实现,日央行将根据经济和价格改善情况继续加息”的指引,但未释放12月加息信号,表示将关注“春斗”数据来确定经济增长和通胀的确定性,淡化了12月加息的概率。

(二)全球利率预期:年内美联储是否降息出现不确定性

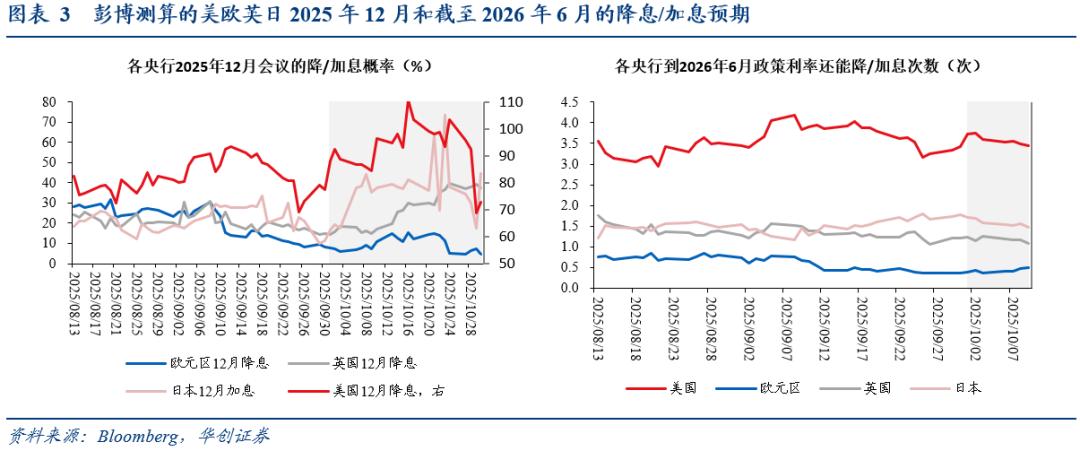

美联储降息预期先上后下。10月议息会议前,市场对美联储降息的预期持续升温,最高预期美联储12月降息概率可达100%,即10月、12月两次议息会议都将降息。但10月议息会议由于鲍威尔表态偏鹰,因此会后降息预期则显著降温,10月末市场预期美联储12月降息的概率仅为70%左右,年内是否再降息出现不确定性。而从中期来看,市场对2026年6月联邦基金目标利率的预期也经历了先上后下的调整,10月中旬最强预期是2026年6月联邦基金目标利率将下降至3.1%左右,对应10月降息后仍有4次降息;而10月末市场预期2026年6月联邦基金目标利率将下降至3.3%左右,对应10月降息后还有3次降息。

欧元区降息预期持续偏弱。12月会议降息概率维持在10%上下,10月下旬以来降息概率进一步下降至5%左右,年内欧央行降息概率极小。而从中期来看,市场对2026年6月欧央行降息的预期也不强,目前对明年6月基准利率的预期值为1.8%左右,对应截至明年年中也不再降息。而从“央行官员货币政策立场指数”来看,10月以来欧央行官员货币政策立场也在不断转鹰。

日央行12月加息预期有所升温,降息概率从9月末的11.5%提升至10月末的47%。中期来看,市场预期截至2026年6月日央行基准利率将达到约0.8%,对应1~2次25bp的加息,即大概率会加息至少一次。

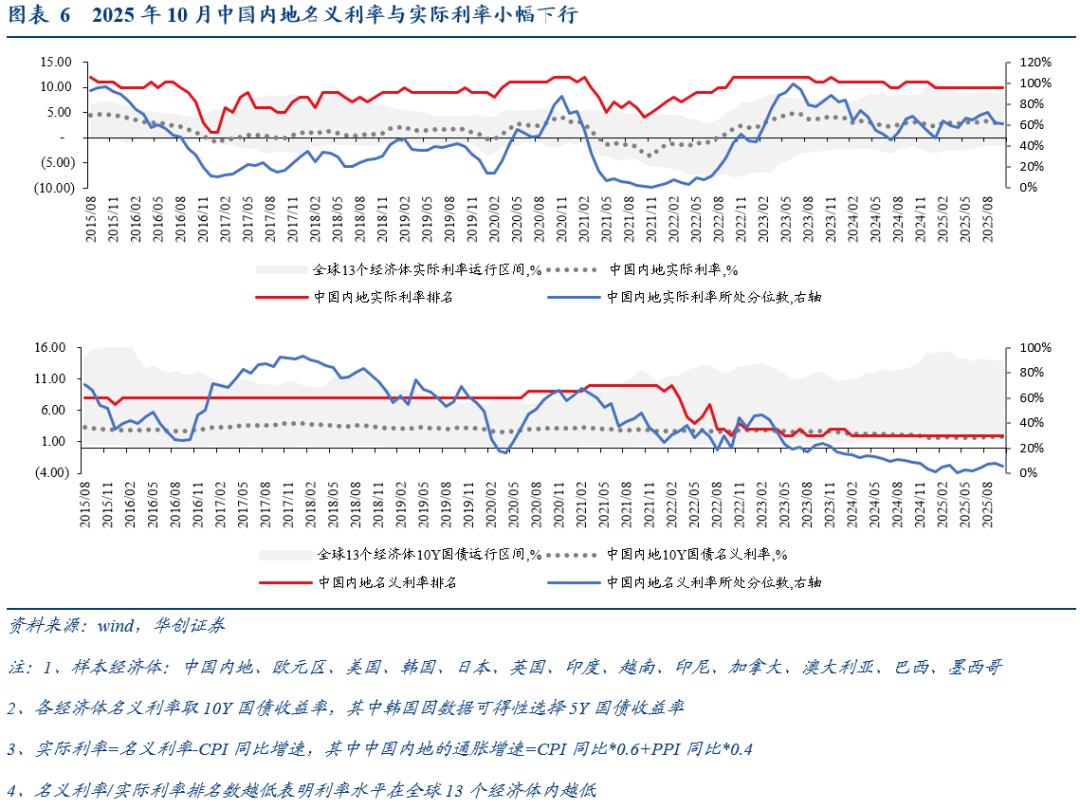

(三)中国内地利率所处位置:实际利率小幅下降

2025年10月,中国内地名义利率小幅下行。名义利率由9月末的1.86%下降至1.8%,名义利率所处历史分位数(2014年以来)由9月末的8%下降至6%;国际比较来看,中国内地名义利率在全球13个经济体中仍处于偏低水平,仅高于日本(1.66%)。

中国内地名义利率下行带来实际利率也同步下行。实际利率由9月末的3%下降至2.9%,实际利率所处历史分位数(2014年以来)下降至61%;不过国际比较来看,中国内地实际利率在全球13个经济体中仍处于偏高水平(位列第10),仅有印度、印尼、巴西的实际利率高于中国内地。

(指标含义:通过对比中国内地的名义利率/实际利率在全球13个主要经济体的位置,可以观察我们的利率成本高低。样本经济体为13个(中国内地、欧元区、美国、韩国、日本、英国、印度、越南、印尼、加拿大、澳大利亚、巴西、墨西哥),名义利率选取各经济体10Y国债收益率(其中韩国因数据可得性选择5Y国债收益率),实际利率=名义利率-通胀增速。分别计算中国内地名义利率/实际利率所处的历史分位数、以及在13个经济体中的排名,其中排名数越低表明利率在全球13个经济体内越低。)

二、全球流动性跟踪

(一)美联储的流动性跟踪:美联储达到合理准备金规模

1、流动性的“数量”跟踪信号:冗余流动性基本耗尽

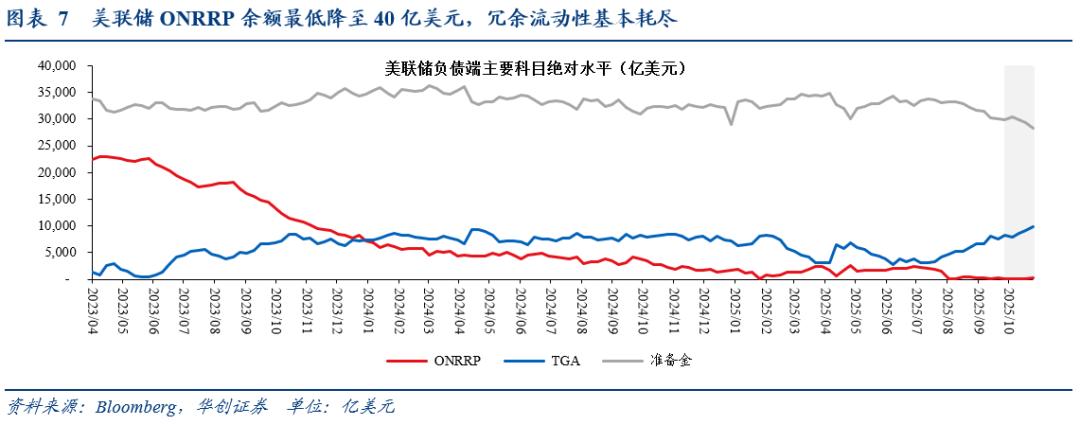

指标1:美联储准备金余额与ONRRP、TGA账户余额

截至2025年10月29日,美联储准备金规模降低至2.83万亿美元,美联储总资产6.64万亿美元;ONRRP余额大幅收缩至195亿美元、用量已几乎耗尽;同时10月TGA账户余额进一步从9月末的7580亿美元提升至10月末的约9840亿美元,也加速了准备金余额的消耗速度。目前准备金余额/名义GDP比重约12%(按2025年上半年名义GDP年化值计算),大致符合美联储对缩表终点的估算值(即合意准备金余额/名义GDP比重约为10%~12%,详见《美联储停止缩表的五节点与三阶段——美国风险探测仪系列五》),目前美联储冗余流动性基本耗尽。

(指标含义:美联储缩表直接的冲击在于回笼金融机构“超额准备金”,而隔夜逆回购账户ONRRP与财政部一般存款账户TGA是“超额准备金”的两大蓄水池,即当金融机构将“存”在美联储ONRRP账户中的资金或财政部将“存”在美联储TGA账户中的资金取出投向金融市场时,可以起到向市场“投放”流动性的效果,对冲缩表对“超额准备金”的回笼。)

指标2:美联储资产端流动性投放工具

10月以来SRF与贴现窗口用量均有提升。2025年10月末,美联储常备回购便利SRF用量最高提升至103亿美元,贴现窗口工具用量提升至79亿美元,都反映了在美联储冗余流动性基本耗尽后,SRF与贴现窗口工具起到了流动性“保护垫”的作用,为部分出现流动性紧张的金融机构提供了支撑。且目前SRF与贴现窗口工具用量均不算大,反映了金融机构的流动性紧张问题尚不严重。央行流动性互换规模仍处于低位,离岸美元流动性仍然充裕。

(指标含义:美联储资产端设立了一系列流动性投放工具,诸如贴现窗口、常备回购便利SRF、央行流动性互换等,上述工具能够在各类金融机构出现流动性短缺时及时向美联储申请资金支持以避免流动性危机:当贴现窗口、常备回购便利SRF用量提升时,反映缩表导致联邦基金市场/回购市场出现流动性短缺;当央行流动性互换反映离岸美元流动性出现短缺。)

2、流动性的“价格”跟踪信号:各项流动性利差均有显著提升

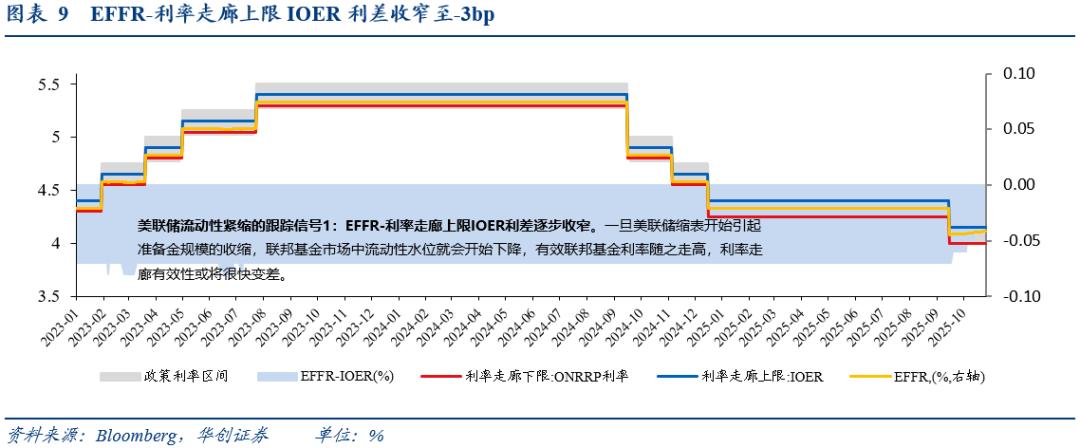

指标1:EFFR-利率走廊上限IOER利差是否逐步收窄?在正常的利率走廊运行机制下,有效联邦基金利率EFFR运行于利率走廊区间中枢,而一旦美联储缩表开始引起准备金规模的收缩,联邦基金市场中流动性水位就会开始下降,有效联邦基金利率随之走高,EFFR与利率走廊上限IOER的利差就会出现收窄。9月下旬以来,该利差从稳定在-7bp逐步收窄至最低-3bp,缩表带来的流动性收紧已显著体现。

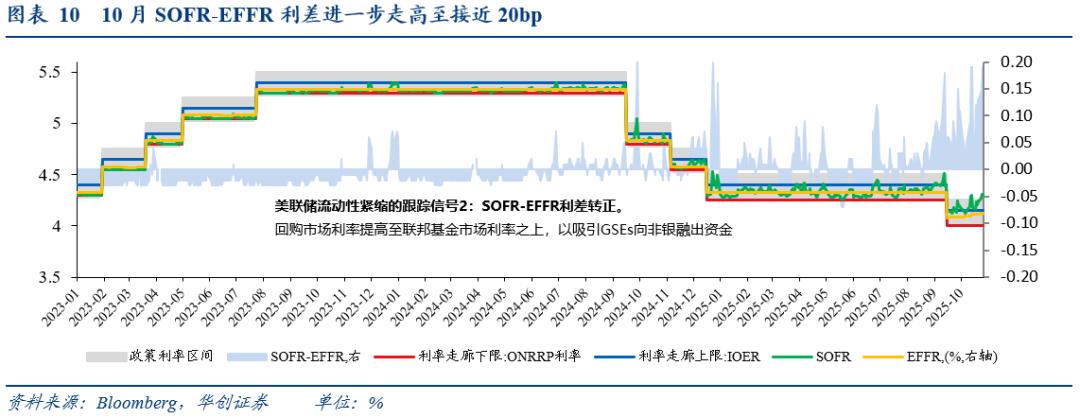

指标2:SOFR-EFFR利差是否转正?当回购市场(非银机构为主体)流动性短缺时,回购市场利率SOFR会提高至联邦基金市场利率之上,以吸引GSEs向非银融出资金。目前SOFR-EFFR利差从9月的均值7bp左右,最高提升至19bp,在ONRRP用量几乎耗尽的环境下,非银机构流动性环境已经显著收紧,开始以大幅高于EFFR的利率水平向GSEs等联邦基金市场的参与主体借款。

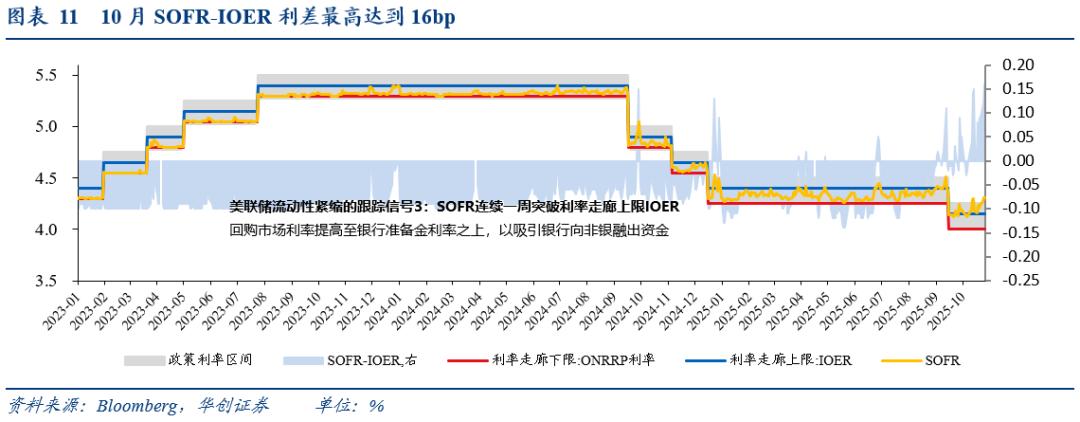

指标3:SOFR是否连续一周突破利率走廊上限IOER?当回购市场(非银机构为主体)与中小银行流动性均出现短缺时,回购市场利率SOFR提高至银行准备金利率之上,以吸引银行向非银融出资金。10月14日以来,SOFR-IOER利差开始稳定突破IOER,利差最高达到16bp,同样反映了非银机构流动性环境正在大幅收紧。

(二)全球金融市场流动性跟踪:美国信用利差维持低位

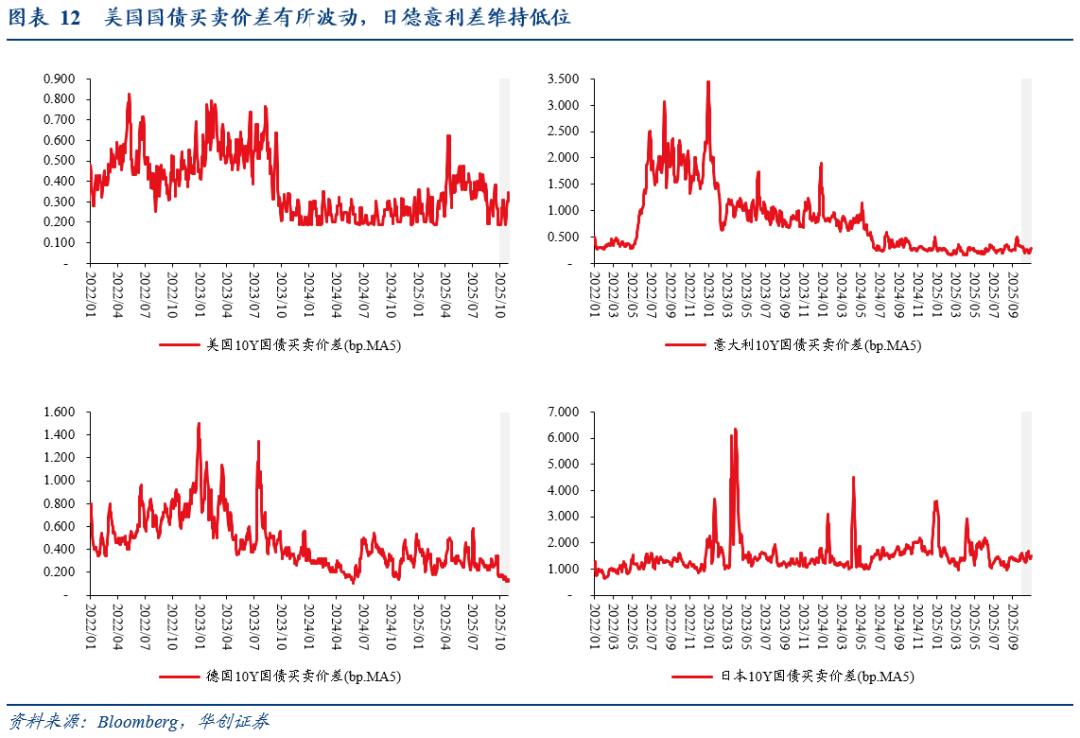

1、国债买卖价差:美国国债买卖价差有所波动

美国国债买卖价差有所波动,未显著走高,日德意利差维持低位。10月美国10Y国债买卖价差保持在0.19bp-0.39bp之间波动,美债市场并没有因缩表尾声流动性收紧而出现利差大幅走阔。同时,日德意国债利差持续维持低位,全球国债市场流动性整体宽松。

(指标含义:买卖价差,即证券的最低要价与最高买入价之间的差额,是衡量国债市场流动性的常用指标之一:买卖价差越窄,市场流动性越好;买卖价差越宽,市场流动性越差。背后的原因是,买家和卖家就试图买卖的价格进行协商,双方的价格越接近,越有可能真正成交。买卖价差越宽说明买卖双方对公允市场价格的意见相差越大,发生交易的可能性也随之缩小。通过跟踪主要经济体国债买卖价差可以观察各经济体金融市场流动性情况。)

2、全球金融市场信用/流动性溢价:美国本土美元流动性溢价继续提升

(1)美元流动性溢价

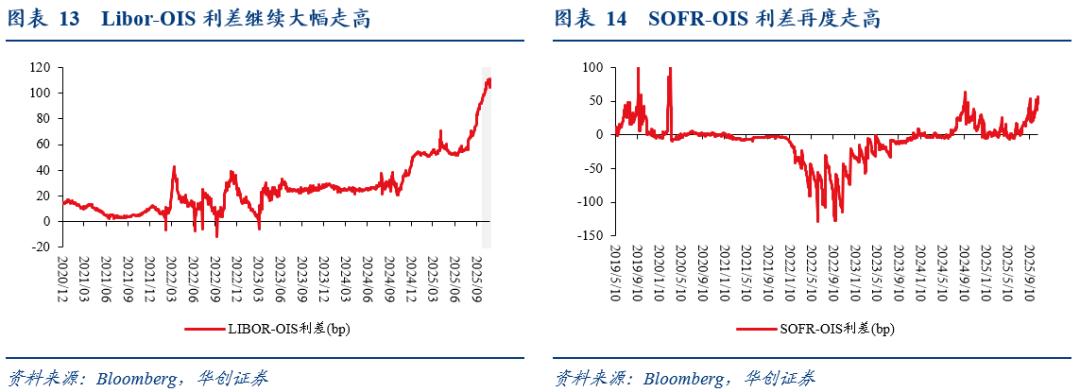

Libor-OIS利差:10月以来Libor-OIS利差继续大幅走高,利差最高达到110bp,结合SOFR-OIS利差也可看出,近期SOFR-OIS利差同样在走高,最高达到约52bp,反映了近期流动性出现收紧,流动性溢价走高。

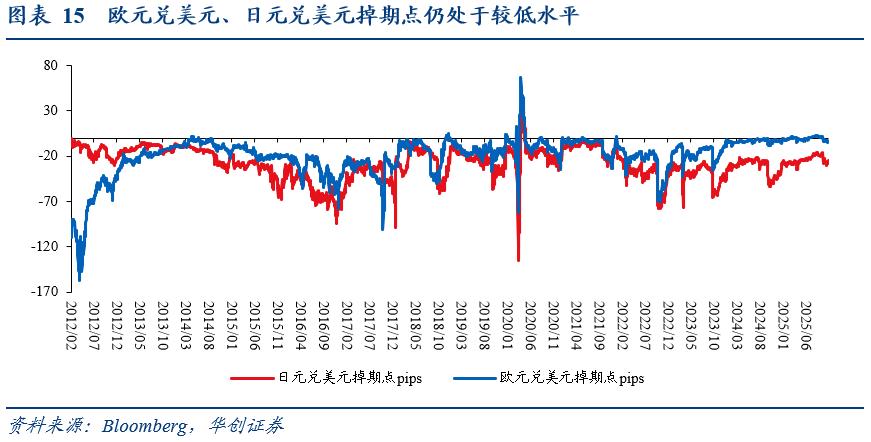

离岸美元掉期点:近期欧元兑美元、日元兑美元掉期点保持在较低水平,离岸美元市场流动性仍然充裕,并没有受到美国国内流动性收紧的冲击。

(指标含义:Libor-OIS利差是常用的衡量美元流动性的指标,Libor为无抵押隔夜拆借利率,存在一定信用风险,而OIS由于只交换利息而不涉及本金因此无信用风险,Libor-OIS利差可衡量信用风险溢价,当美元流动性紧张时,该溢价会走阔。随着Libor退出历史舞台,我们选用ICE目前仍在报价的Libor数据。

离岸美元掉期点可衡量离岸市场美元融资的难易程度。根据利率平价理论,掉期点主要取决于两种货币的利差,以欧元兑美元掉期点举例,欧元作为低息货币,兑美元高息货币的掉期点为负;同时掉期作为金融衍生产品本身会受到供需影响,当美元融资难度加大、美元利率走高时,掉期点会进一步走阔,因此当离岸美元掉期点走阔时则意味着离岸市场美元融资难度加大。)

(2)信用风险溢价

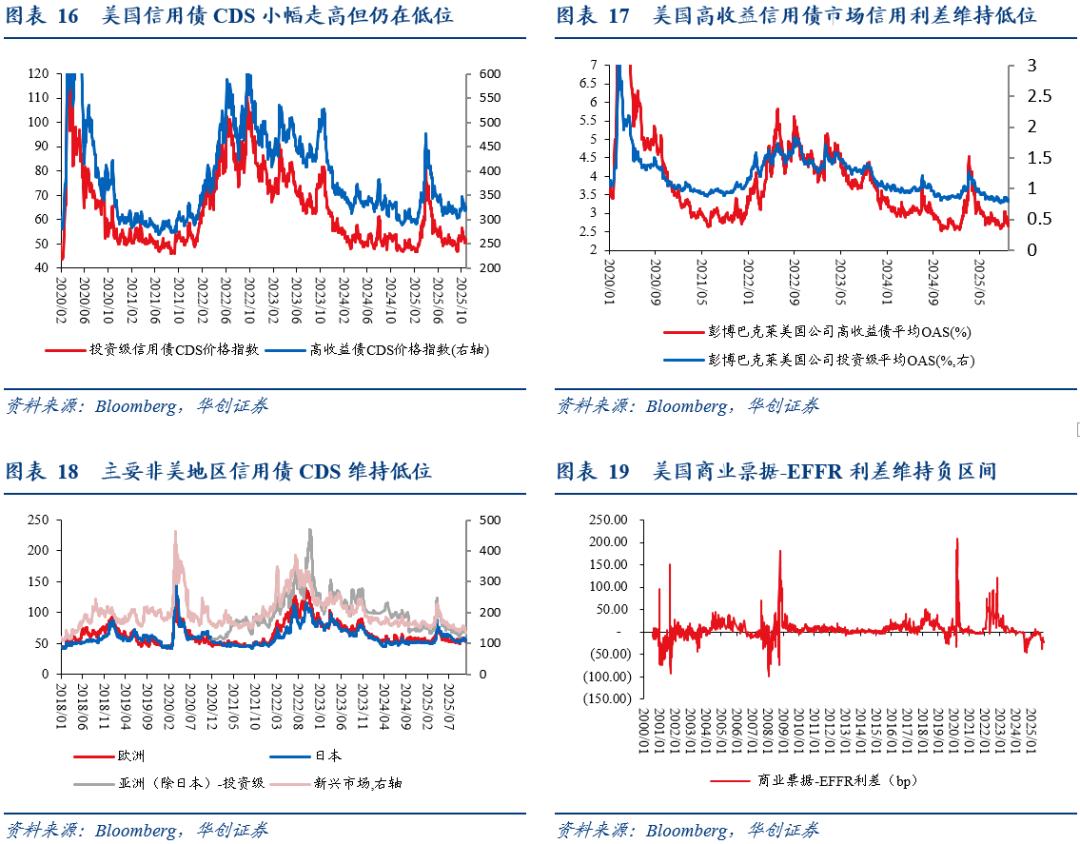

2025年10月以来美国投资级信用债CDS价格有小幅走高但仍在低位;同时信用债OAS、高收益债CDS价格均维持低位。尽管10月美国出现了地区性银行的“信贷危机”事件,不过从信用风险溢价指标来看,对市场冲击有限,信用债市场依然稳定。欧洲、日本、亚洲(除日本)的信用债CDS价格维持低位、美国商业票据-EFFR利差10月以来维持负区间。

(指标含义:信用债市场风险溢价可以通过期权调整价差OAS与信用违约互换CDS价格衡量。OAS是将期权调整后的现金流贴现得到理论价格、并与无风险利率计算利差,可衡量资产的信用风险,利差越高则风险溢价越高, CDS价格为违约互换合同购买者支付的价格,当信用风险越大该价格则越高,美国高收益与投资级信用债CDS价格也同样在历史低位,全球主要非美地区信用债CDS也处于较低水平。

商业票据利率与EFFR之间的利差是衡量高信用评级银行借贷成本的指标。当流动性紧张时,商业票据利率上升,利差扩大。)

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。