市场资金分化,道琼斯创新高,纳指收黑,黄金连三日上涨! 油价创三周来最大涨幅

来源于:英为-推荐

发布日期:2025-11-12 18:50:53

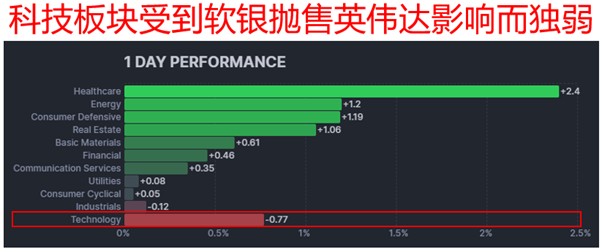

美股三大指数走势分歧,道指创新高大涨1.18%,标普500微升0.21%,但纳指下跌0.25%。市场资金从高估值科技股流向蓝筹股,英伟达因软银抛售消息重挫近3%,带动费半指数大跌2.48%。

美元全线走弱,美元指数跌0.12%至99.48,主因ADP数据显示私企週均裁员1.1万人,创2023年3月来最大降幅。市场对美联储12月降息预期升至64-67%,甚至有官员建议降息2码。政府停摆有望结束也削弱美元避险需求。

黄金受降息预期推动上涨0.3%至4126.77美元,创三週新高。现货白银表现更亮眼,大涨1.2%。瑞银预测若风险升高,金价可能触及4700美元。

国际油价强势反弹,布油涨1.72%,WTI涨1.51%。美国对俄制裁影响供应,加上政府重启预期提振需求,但OPEC+增产计画仍构成长期压力…

昨日发生了什么?

美元:

美元兑主要货币普遍走弱,美元指数(DXY)下跌0.16%至99.46。美元走弱的主因是美国劳动力市场显示出疲软迹象,加剧了市场对经济放缓的担忧。

ADP初步估计显示,截至10月25日的四周内,美国私营企业平均每週裁减了约11,250个职位。这项数据和联邦政府停摆结束后即将恢復发布的经济数据,促使市场交易商预期美联储在12月降息的可能性升高为67%。

同时,参议院通过结束政府停摆的法案,也解除了美元作为避险资产的部分需求,欧元兑美元受惠而上涨0.22%。

澳元:

澳元主要交投于0.6530美元附近,高低震荡仅23大点(pips),维持在一週高点附近。澳元受到两方面因素的支撑。首先,市场对美国政府史上最长停摆有望结束抱持希望,使得风险情绪有所改善。

其次,澳洲国内数据表现强劲,若不计入COVID-19疫情期间,西太平洋银行消费者信心指数在11月飙升至七年高点,首次突破100。这项数据强化了澳联储无需进一步宽松政策的观点。儘管市场普遍预期澳洲央行最快可能在明年5月降息,但澳联储副总裁安德鲁·豪泽强调,为了抑制通胀,货币政策仍需要保持紧缩。

中国AH股市:

A股昨日三大指数普遍收低,沪指下跌0.39%,收报4002.76点,惊险守住4,000点大关,深证成指和创业板指跌幅均超过1%。市场目前进入业绩、政策与宏观事件的空窗期。当日保险、券商、半导体类股走弱,但食品饮料、零售、房地产等大消费概念股以及培育鑽石、光电设备等族群表现活跃。

港股方面则呈现震盪后反复收涨的态势,恒生指数最终微升0.18%,收于26696.41点。新能源车企股成为市场焦点,其中小鹏汽车在利好报告提振下飙升超过17%。新消费、影视股亦延续强势。不过,市场表现分化,多数大型科网股如阿里巴巴、美团等下跌超过1%,晶片半导体板块也整体走弱。

美国股市:

美股主要指数表现分化。受惠于市场乐观预期美国政府停摆即将结束,道琼斯工业指数强势上涨1.18%,收于历史收盘新高47,927.96点。标普500指数也小幅收高0.21%。然而,以科技股为主的纳斯达克指数则下跌0.25%。

市场出现资金轮动,投资人将资金从高估值的科技股转向蓝筹股和週期性板块。人工智能相关股票面临抛压,其中英伟达(NVDA)因日本软银集团宣布出售其持有的全部股份(价值58亿美元)而下跌近3%。此外,AI云计算公司CoreWeave因数据中心故障和下调年度营收预测,股价大跌超过16%。

欧洲股市:

欧洲股市收盘走高。泛欧Stoxx 600指数攀升1.28%,反映出市场的积极情绪。主要推动因素同样是对美国政府停摆有望很快结束的乐观预期。英国富时100指数上涨1.15%,德国DAX指数和法国CAC 40指数也分别收涨0.53%和1.25%。瑞士SMI指数更是飙升1.98%。

此外,英国数据显示,第三季失业率意外上升至5%,且薪资增长放缓,促使市场押注英国央行下月可能降息的预期,有助于支撑受到英国劳动力市场数据转弱的市场情绪。个股方面,Vodafone集团股价飙升近8.5%,汽车商Stellantis上涨超过4%,Hermes等奢侈品牌表现活跃。

黄金:

黄金昨日延续涨势,现货金价上涨0.3%,报每盎司4126.77美元,创下近三週以来的最高水平。金价受到市场对美联储降息预期增强的有力支撑。

交易者普遍认为,随着美国政府停摆即将结束,随后恢復发布的经济数据将可能疲软,这将促使美联储考虑在12月降息,目前市场预计12月降息的机率已达到64%至67%。

此外,美联储理事米歇尔表示,鑑于劳动力市场疲软和通胀下降,12月降息50个基点可能是合适的。白银的表现尤为亮眼,现货银上涨1.2%至每盎司51.12美元,创三週新高,贵金属市场整体情绪偏向乐观

原油:

原油价格出现近三周来最大日涨幅。布伦特原油期货上涨1.72%,美国西德克萨斯原油期货上涨1.51%。

油价受到双重利好因素的提振。首先,美国对俄罗斯石油实施的新制裁持续影响市场,消息指出俄罗斯卢克石油公司已因制裁在伊拉克油田宣布不可抗力无法履行合同,潜在供应风险升起。其次,市场对美国政府停摆有望结束的乐观情绪,也提高了对原油需求的预期。

然而,原油整体产量供应过剩的担忧仍然限制了油价的涨幅。尽管OPEC+本月稍早同意提高12月产量目标,同时决定明年第一季暂停进一步增产,然而也表示若明年第一季结束后情势允许,集团可能再度撤销部分自愿性减产措施,额外释出约 100 万桶 / 日的供应,预计未来一年石油市场仍将面临相当大的供应过剩压力。

今日重要事件(澳洲东部时间):

11:30 澳洲房屋贷款比季率

18:00 德国CPI通胀终值

隔天01:20 美联储威廉姆斯谈话

隔天02:00 美联储保尔森演讲

隔天03:30 美联储博斯蒂克谈话

隔天04:30美联储米兰勒谈话

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情

昨日软银集团出售其持有英伟达的全部股份,看似造成昨天科技板块是美股所有版块最弱的一环,然而亚洲市场早盘开出后,并未受到影响,多数上涨0.5%~1%,显见市场认为这仅为一次性事件,并不影响整体AI赛道的发展,原因笔者认为有二,首先,套现的现金用于加大对AI领域其他项目的投资,本质上仍是在把AI的这块饼做得更大,再者,从过往软银投资英伟达的历史来看,其实软银对于进出的时机掌握的并不好,2019年卖飞英伟达之后,一直到去年末才又在投资英伟达,所以这次软银于10月清仓英伟达持股,笔者认为重要性被高估了,因此科技股目前仍没有看空的理由。

另外,较为市场关注的事件在于美国众议院最快将于今日针对参议院的临时拨款法案进行表决,虽然市场普遍乐观以对,认为将在11月15日之前停摆事件能获得解决,但别忘了政治本身就是利益分配的问题,投资人需做好众议院未通过的小概率事件的风控措施,就算真的通过了,此临时拨款法案只是为美国联邦政府提供资金到2026年1月30日,这样看来,这个法案只能算是”续命”的性质,因为共和、民主两党无法达成共识的问题仍摆在那,1月30日过后又可能再面临停摆风险。所幸对于股市影响并不大,美国停摆的戏码在这次突破历史最长关门期间就可以看出市场对于这种所谓的”利空”弹性疲乏,甚至可以说无论是否停摆,当前的环境都有续涨的空间。

纳斯达克100指数 NAS100

交易策略:突破25600,考虑做多。

阻力参考:25900

支撑参考:25350

技术面:从日线走势上来说,11月7日的长下影线K线,确认了此前跟标普500类似位置的三重支撑会合区,因此多头格局延续。小时线尽管昨日美盘盘初有所修正,然而刚刚亚盘走势转折向上,或有机会继续跟上做多。

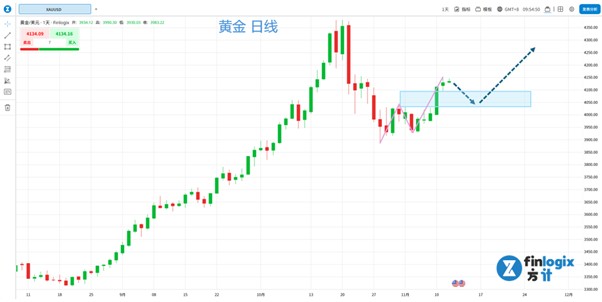

黄金兑美元 XAUUSD (涵盖范围:本周~下周,偏波段交易)

交易策略:金价若下修到4045~4100后有所企稳,有考虑做多机会。

阻力参考:4230

支撑参考:3900

技术面:日线层级上,从10月28日以来形成一个N字向上形态,中短线偏多操作。虽然昨天金价最终收红,但考虑到昨天日内黄金一度从相对高位快速下跌50美元,追高对于经验较少的人来说,不好把握。因此想等待更好价格进场的人,可以关注金价是否下修到4045~4100(多重技术位汇合区)后有所企稳,届时将有考虑做多机会。

西德克萨斯原油 USWTI

交易策略:跌破60.69,考虑做空

阻力参考:61.4

支撑参考:59.6

技术面:继之前几次提到的做空机会成功运作之后,昨天原油的反弹恰恰又是第三天上涨,近期价格形态在三日上涨后,行情容易出现回调,另外,从日线图来看,现在的位置也刚好来到过去三个月的重要阻力位。小时线若跌破60.69后,有考虑做空的机会,因此处潜在的风险报酬比相对较高。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。